선이자 지급 예금 상품은 이자를 먼저 지급하지만, 만기 시 원금에서 차감되므로 최종 수령액이 원금보다 적을 수 있습니다. 가입 전 반드시 만기 수령액을 계산해 보아야 합니다.

선이자 지급 예금, 왜 이자를 먼저 줄까요? 2026년 기준

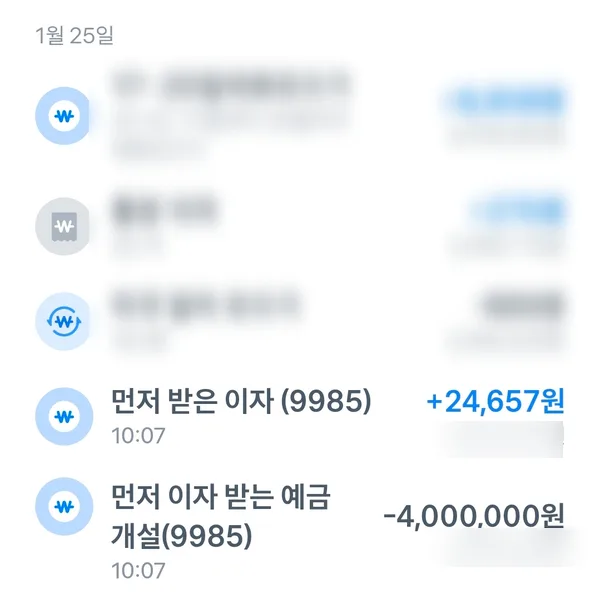

선이자 지급 예금은 고객 유치를 위한 금융사의 전략 중 하나입니다. 가입 즉시 이자를 미리 지급하여 고객에게 당장의 이익을 주는 것처럼 보이게 합니다. 하지만 이 방식은 이자를 먼저 지급하는 대신, 만기 시점에 지급받은 이자를 원금에서 차감하는 구조를 가지고 있습니다. 또한, 이자에 대한 세금 역시 만기 시점에 원금에서 함께 차감되므로, 최종적으로 수령하는 금액이 처음 예치한 원금보다 적어지는 상황이 발생할 수 있습니다. 실제로 400만원을 예치하고 이자 24,657원을 미리 받았으나, 만기 수령액이 3,966,210원으로 총 수령액이 3,990,867원에 그쳐 원금 대비 9,133원의 손해를 본 사례가 있습니다. 이러한 구조 때문에 선이자 지급 예금은 단순히 '이자 먼저 준다'는 점만 보고 가입하면 손해를 볼 가능성이 높습니다.

선이자 예금, 어떤 경우에 유리할까요?

선이자 지급 예금 상품은 모든 사람에게 불리한 것은 아닙니다. 만약 미리 지급받은 이자를 단순히 보유하는 것이 아니라, 즉시 다른 금융 상품에 투자하여 추가적인 수익을 창출할 수 있는 상황이라면 유리할 수 있습니다. 예를 들어, 단기 고수익을 낼 수 있는 투자처가 있다면, 선지급된 이자를 활용해 더 높은 수익률을 기대해 볼 수 있습니다. 하지만 이러한 투자 기회가 없거나, 투자에 대한 지식이 부족한 경우라면 선이자 지급 예금은 오히려 독이 될 수 있습니다. 중요한 것은 '이자' 자체보다는 '최종적으로 얼마를 수령하는가'에 초점을 맞추는 것입니다. 따라서 가입 전 반드시 만기 시 총 수령액을 계산하여 원금 대비 이익이 발생하는지 꼼꼼히 확인해야 합니다.

선이자 예금 가입 전, 반드시 계산해야 할 것은?

선이자 지급 예금 상품에 가입하기 전, 가장 먼저 해야 할 일은 바로 '만기 수령액 계산'입니다. 단순히 '이자 얼마를 받는다'는 광고 문구에 현혹되지 말고, 실제로 만기 시점에 내 손에 쥐어지는 총 금액이 얼마인지 정확히 파악해야 합니다. 계산 방법은 간단합니다. 미리 지급받은 이자 금액과 만기 시 수령하는 원금 및 이자 금액을 모두 더한 후, 최초 예치한 원금과 비교합니다. 만약 총 수령액이 원금보다 많다면 해당 상품은 이익이 되는 상품이라고 볼 수 있습니다. 하지만 총 수령액이 원금보다 적다면, 이는 명백한 손해이므로 가입을 보류하거나 다른 상품을 알아보는 것이 현명합니다. 특히 재테크 초보자라면 이러한 계산 과정을 더욱 철저히 해야 합니다.

선이자 예금 가입 시 흔히 저지르는 실수와 주의점

선이자 지급 예금 상품에 가입할 때 많은 사람들이 '이자 먼저 지급'이라는 문구에 현혹되어 상품 구조를 제대로 이해하지 못하고 가입하는 실수를 저지릅니다. '이자를 바로 준다'는 것이 곧 '이득'이라는 잘못된 인식 때문입니다. 실제로 많은 재테크 초보자들이 앱 추천이나 광고 문구만 믿고 덜컥 가입했다가 예상치 못한 손해를 경험하곤 합니다. 따라서 이러한 상품에 가입하기 전에는 반드시 해당 상품이 '선이자 지급 구조'인지 확인하고, 만기 시 예상 수령액을 직접 계산해보는 습관을 들여야 합니다. 만약 계산 결과 원금보다 적은 금액을 받게 된다면, 즉시 가입을 철회하거나 다른 상품을 알아보는 것이 좋습니다. 금융 상품은 구조를 이해하는 것이 무엇보다 중요합니다.

선이자 예금의 모든 것, 더 자세히 알아보세요.