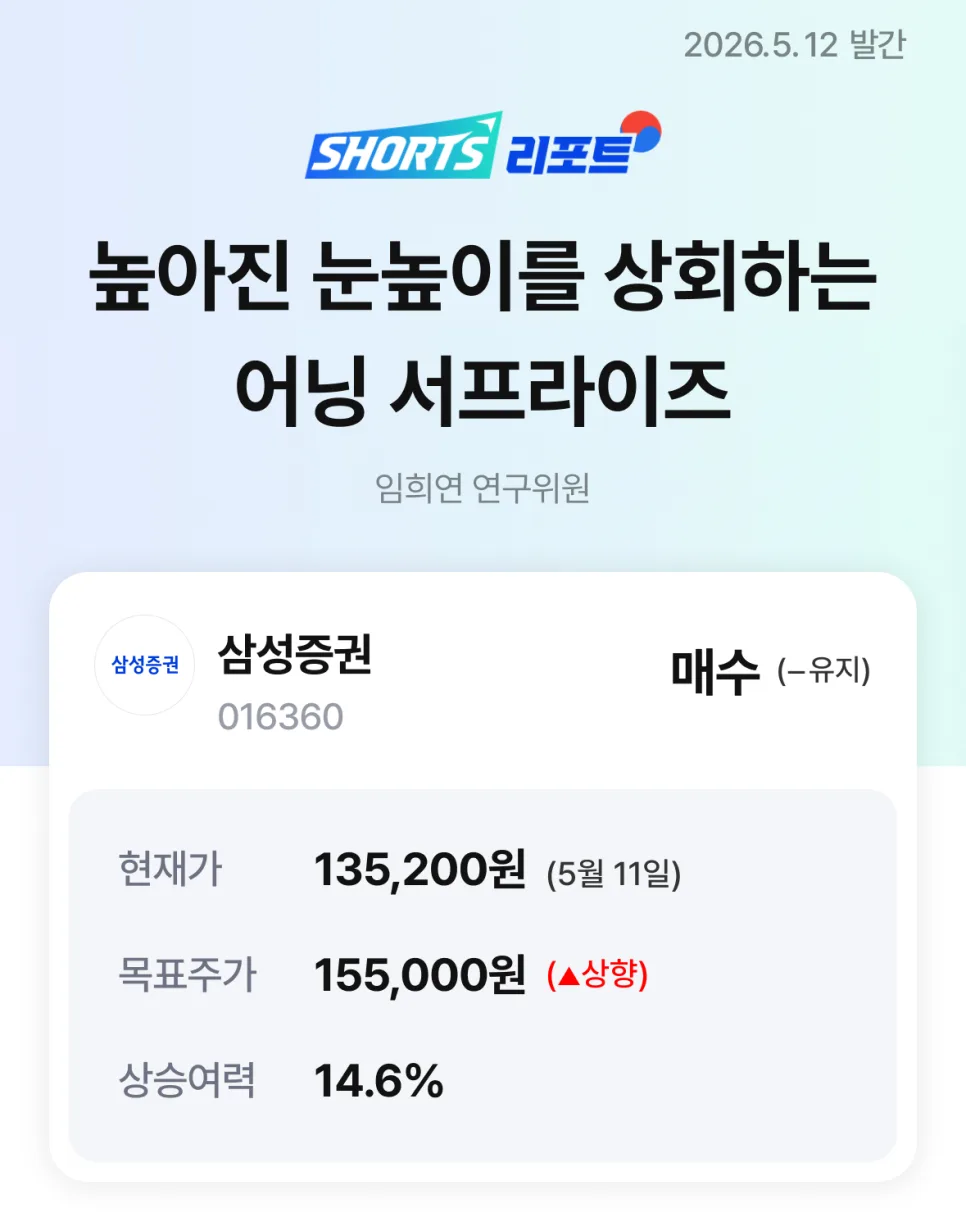

결론부터: 삼성증권은 2026년 외국인 통합계좌 서비스 출시로 인해 고베타 증권주로 재분류될 가능성이 있으며, 중장기적인 체질 개선이 기대됩니다. 2026년 1분기 지배주주순이익은 전년 대비 81.5% 증가한 4,509억 원을 기록하며 어닝 서프라이즈를 달성했습니다.

삼성증권의 2026년 1분기 실적은 왜 어닝 서프라이즈였나요?

삼성증권은 2026년 1분기에 괄목할 만한 실적을 달성했습니다. 특히 BK(기업금융) 및 WM(자산관리) 수수료가 각각 130.9%, 165.6% 증가하며 시장의 기대를 뛰어넘었습니다. 이는 국내외 주식 시장의 호조세에 힘입어 개인 투자자들의 직접 투자 및 자산 관리 수요가 동시에 폭발적으로 증가한 결과입니다. 또한, IB(투자은행) 수수료 역시 96.8% 증가하며 구조화 금융 분야에서의 우수한 영업력이 장기화 국면에 접어들었음을 보여주었습니다. 트레이딩 및 기타 손익 부문에서는 금리 변동성 확대에도 불구하고 캐리 수익 및 기타 운용 손익 증가 덕분에 양호한 흐름을 이어갔습니다. 이러한 다각화된 수익 구조는 삼성증권의 견고한 펀더멘털을 뒷받침합니다.

외국인 통합계좌 서비스가 삼성증권에 미치는 영향은 무엇인가요?

삼성증권이 IBKR과 협력하여 출시한 외국인 통합계좌 서비스는 국내 주식 시장 활성화 및 외국인 직접 투자 확대에 기여할 잠재력을 가지고 있습니다. 2026년 5월 첫째 주 기준, 이 서비스는 일평균 1조 원 미만의 거래대금을 기여한 것으로 알려졌습니다. 과거 미국 기관 투자자들은 이미 한국 시장에 대한 접근성이 높았고, 개인 투자자 역시 한국 시장 추종 ETF를 통해 간접 투자가 가능했습니다. 따라서 이번 서비스는 주로 재외 동포나 코인 투자자 등 새로운 수급 주체의 유입을 이끌어낼 것으로 해석됩니다. 다만, 관련 수수료율이 국내 주식 평균 수수료율(5bp)보다 낮을 가능성이 있어, 향후 실질적인 수급 확대 여부가 삼성증권의 중장기적인 체질 개선에 중요한 관건이 될 것입니다. 아직은 제한적인 수익 기여도를 보이지만, 장기적인 관점에서 펀더멘털 개선에 대한 기대감은 유효합니다.

삼성증권의 목표주가 상향 조정 근거는 무엇인가요?

삼성증권은 2026년 이익 추정치를 13.7%, BPS(주당순자산가치) 추정치를 2.1% 상향 조정함에 따라 목표주가를 기존 13만 원에서 15만 5천 원으로 19.2% 인상했습니다. 이러한 상향 조정은 앞서 언급한 1분기 어닝 서프라이즈와 더불어, 외국인 통합계좌 서비스 출시를 통한 잠재적인 수급 개선 효과를 반영한 결과입니다. 특히, BK/WM 수수료와 IB 수수료의 가파른 성장세는 삼성증권의 수익 다각화 능력을 입증하며 긍정적인 전망을 뒷받침합니다. 또한, 트레이딩 및 기타 손익 부문의 안정적인 수익 창출 능력 역시 목표주가 상향의 중요한 요인으로 작용했습니다. 이러한 긍정적인 요인들을 종합적으로 고려할 때, 삼성증권의 주가 상승 여력은 충분하다고 판단됩니다.

삼성증권 투자 시 주의해야 할 점은 무엇인가요?

삼성증권 투자 시에는 외국인 통합계좌 서비스에 대한 과도한 기대감은 경계할 필요가 있습니다. 현재까지 이 서비스가 실제 수급에 미치는 영향은 제한적이며, 수수료율 또한 국내 평균보다 낮을 가능성이 있습니다. 따라서 향후 추가적인 자금 유입 여부를 면밀히 주시해야 합니다. 또한, 미국 기관 투자자나 개인 투자자들의 ETF를 통한 간접 투자 등 기존의 투자 방식과 비교했을 때, 이번 서비스가 가져올 실질적인 변화를 신중하게 평가해야 합니다. 재외 동포나 코인 투자자 등 특정 수급 주체에 의존할 경우, 시장 변동성에 따라 실적이 크게 영향을 받을 수 있습니다. 따라서 투자 결정 시에는 이러한 잠재적 위험 요인을 충분히 고려하고, 개인의 투자 성향과 목표에 맞춰 신중하게 접근하는 것이 중요합니다. 필요하다면 전문가와 상담하여 투자 전략을 수립하는 것을 권장합니다.

더 자세한 내용은 원본 리포트를 확인하세요.