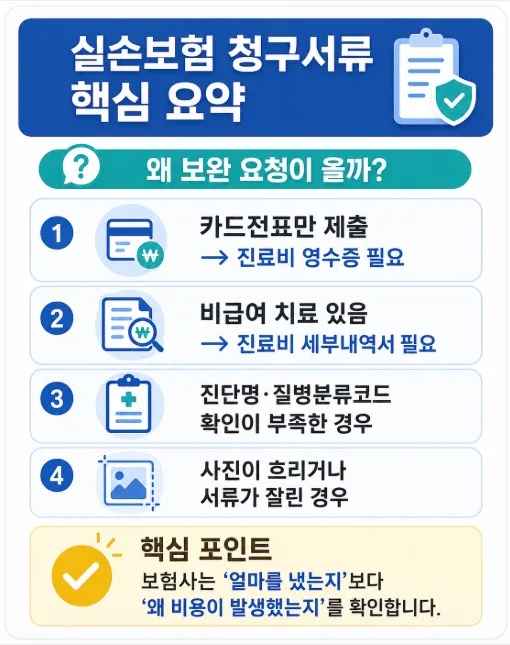

보험금 청구 거절, 막막하신가요? 2026년 기준, 보험금 지급이 거절되는 주요 사유 3가지를 실제 경험을 바탕으로 명확하게 정리했습니다. 계약 전 알릴 의무 위반, 약관상 면책 조항, 객관적 검사 결과 미비가 대표적입니다.

보험금 청구, 왜 거절될까? 핵심 사유 3가지 2026

매달 꼬박꼬박 납부하는 보험료, 정작 아프거나 다쳤을 때 보험금을 받지 못하면 그 상실감은 이루 말할 수 없습니다. 보험은 미래의 불확실성에 대비하는 중요한 금융 상품이지만, 예상치 못한 보험금 청구 거절 사례는 생각보다 흔하게 발생합니다. 실제로 보험금 청구가 거절되는 가장 큰 이유는 크게 세 가지로 압축됩니다. 첫째는 '계약 전 알릴 의무(고지 의무) 위반'이며, 둘째는 '약관상 보상하지 않는 손해(면책 조항)'에 해당되는 경우, 마지막으로 '의료 자문 결과 및 객관적 검사 결과 미비'입니다. 이 세 가지 사유만 제대로 이해해도 보험금 청구 거절로 인한 억울함을 크게 줄일 수 있습니다.

특히 고지 의무 위반은 보험금 지급 거절의 가장 높은 비율을 차지하며, 심한 경우 계약 해지로까지 이어질 수 있으므로 가입 시점부터 철저한 확인이 필요합니다.

계약 전 알릴 의무 위반, 어떤 경우에 해당되나요?

보험 계약 시 '고지 의무'는 가입자가 자신의 건강 상태, 과거 병력, 직업 등을 보험사에 정확하게 알릴 법적 의무를 말합니다. 만약 이를 숨기거나 축소하여 알린 후, 해당 내용과 관련된 질병으로 보험금을 청구하면 보험사는 지급을 거절할 수 있습니다. 예를 들어, 최근 3개월 이내의 의료 진찰 및 치료 이력, 최근 1년 이내 재검사 이력, 최근 5년 이내의 입원, 수술, 7일 이상 치료, 30일 이상 투약 이력 등은 반드시 사실대로 알려야 합니다.