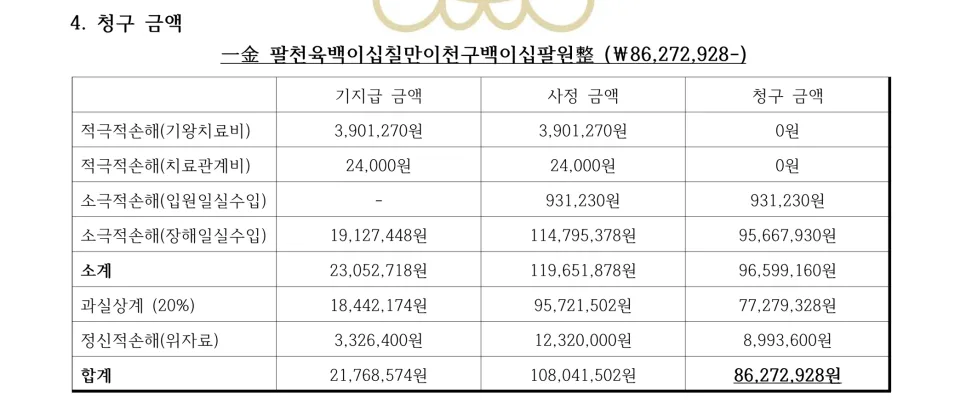

보험금 합의 후에도 영구 장해가 발생하여 추가 진단을 받고 보험금을 전액 인정받은 실제 사례를 소개합니다. 2022년 수상레저 사고로 2176만원 합의 후 재발성 탈구 증상이 지속되어 8627만원을 추가로 인정받았습니다.

보험금 합의 후 재청구가 가능한 경우는?

보험금 합의는 일반적으로 최종적인 효력을 가지지만, 특정 조건 하에서는 재청구가 가능합니다. 제가 경험한 사례에서는 사고 발생 1년 후에도 재발성 탈구라는 후발 손해가 명확히 입증되었습니다.

당시 합의 시점에는 예측하기 어려웠던 영구 장해 진단이 새롭게 내려졌고, 이를 근거로 보험사에 추가 보험금 지급을 요청했습니다. 보험사의 의료 자문을 거치는 등 까다로운 절차에도 불구하고, 기존 합의 효력을 무효화하고 추가 손해액 전액을 인정받을 수 있었습니다. 중요한 것은 합의 효력 무효화 가능성을 입증하고, 후발 손해를 객관적인 의학적 소견으로 명확히 증명하는 것입니다.

후발 손해 입증을 위한 절차와 준비는?

보험금 합의 후 후발 손해가 발생했을 때 재청구를 진행하려면 철저한 준비가 필요합니다. 먼저, 사고 당시의 손해액 산출 내역과 현재의 건강 상태를 면밀히 비교 분석해야 합니다.

제 고객님의 경우, 재발성 탈구 증상을 입증하기 위해 X-ray 및 MRI 영상 5장을 포함한 모든 의료 기록을 검토했습니다. 이후 사고를 담당했던 주치의의 소견서와 후유 장해 진단서를 발급받아 보험사에 제출했습니다. 보험사는 내부 검토와 의료 자문을 통해 이를 심사하며, 이 과정에서 후발 손해가 합의 당시 예측 불가능했음을 입증하는 것이 핵심입니다. 개인의 상황에 따라 재청구 가능 여부와 절차가 달라질 수 있으므로, 전문가와 상담하여 정확한 사실관계를 파악하는 것이 중요합니다.

영구 장해 인정 시 보험금 산정 기준은?

영구 장해가 인정될 경우, 보험금 산정은 장해율에 따라 달라집니다. 사고로 인한 영구 장해는 보험 약관에 명시된 장해 분류표에 따라 평가되며, 각 장해별로 인정되는 장해율이 다릅니다.

제 고객님의 경우, 재발성 탈구로 인한 영구 장해가 인정되어 총 손해액에서 기지급된 보험금을 제외한 8627만원을 추가로 인정받았습니다. 이는 당시의 의학적 소견과 보험사의 내부 기준, 그리고 보험 약관을 종합적으로 고려한 결과입니다. 보험사의 의료 자문 결과가 재청구 보험금 지급 여부에 큰 영향을 미치므로, 객관적이고 신뢰할 수 있는 의학적 증거 자료를 확보하는 것이 필수적입니다.

보험금 재청구 시 주의해야 할 점은?

보험금 재청구를 고려할 때는 몇 가지 주의해야 할 점이 있습니다. 첫째, 모든 합의가 무효화될 수 있는 것은 아니므로, 전문가와 상담하여 재청구 가능성을 신중하게 판단해야 합니다.

둘째, 후발 손해를 입증하기 위한 명확한 의학적 증거 자료를 확보하는 것이 중요합니다. 셋째, 보험사의 조사 과정에서 불리한 결과가 나올 수도 있으므로, 철저한 준비와 대응이 필요합니다. 보험금 지급 과정에서 처음부터 손해액을 제대로 산정하고 지급받는 것이 가장 중요하지만, 불가피하게 후발 손해가 발생했다면 포기하지 말고 전문가의 도움을 받아 재청구를 시도해 볼 수 있습니다.

공유하기

💬자주 묻는 질문

보험금 합의 후에도 재청구가 가능한가요?

후발 손해 입증을 위해 어떤 자료가 필요한가요?

영구 장해 인정 시 보험금은 어떻게 산정되나요?

원문 작성자