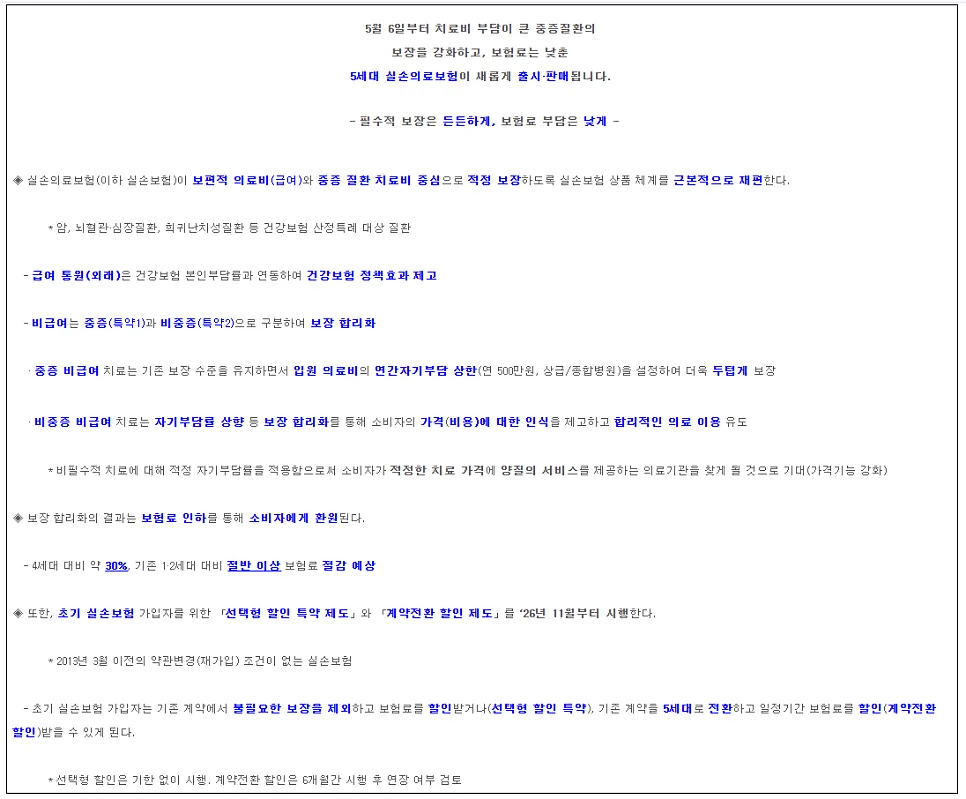

보험 후진국은 단순히 보험 가입률이 낮은 나라를 넘어, 소비자가 상품 구조를 이해하기 어렵고 정보 비대칭이 심각한 환경을 의미합니다. 이러한 국가는 사고 발생 시 개인의 리스크 부담이 크고, 보험사의 신뢰도 하락 및 시장 붕괴로 이어질 수 있습니다.

보험 후진국을 가르는 5가지 본질은 무엇인가요?

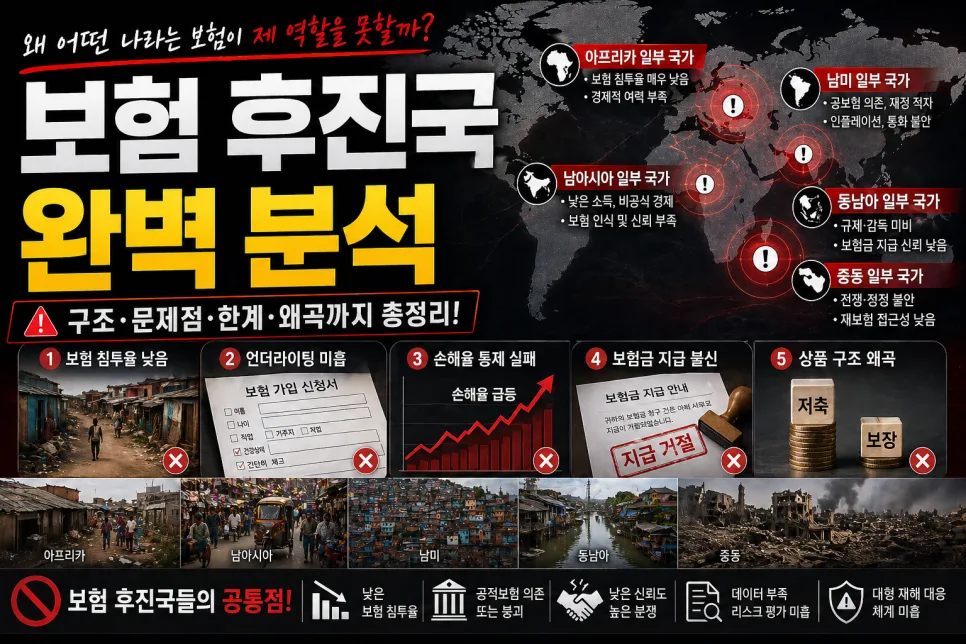

보험 후진국은 몇 가지 핵심적인 특징을 공유합니다. 첫째, 보험 침투율이 낮아 국민 대다수가 보험에 가입하지 않아 사고 발생 시 개인의 재정적 부담이 커집니다. 둘째, 공적 보험에 대한 의존도가 높거나 시스템이 붕괴되어 국가의 보장 기능이 약합니다. 셋째, 보험사 신뢰도가 낮아 보험금 미지급이나 분쟁이 잦으며, 계약의 투명성이 부족합니다. 넷째, 정확한 리스크 평가 시스템과 데이터 부족으로 보험료 산정이 부정확해져 손해율이 높아지고 시장이 불안정해집니다. 마지막으로, 재보험 구조가 미흡하여 대형 사고 발생 시 위험을 감당하기 어렵습니다.

이러한 구조적 문제로 인해 보험 상품이 과도하게 복잡해지고 전문 용어 중심으로 설명되어 소비자가 이해하기 어려워집니다.

보험 후진국 유형별 특징과 문제점은 무엇인가요?

보험 후진국은 크게 네 가지 유형으로 나눌 수 있습니다. 첫 번째는 '개발도상국형'으로, 보험 가입률이 극히 낮고 마이크로 보험만 존재하는 미성숙 시장입니다. 두 번째는 '국가의존형'으로, 국가가 대부분의 보장을 담당하지만 재정 부족으로 인해 민간 보험 시장이 제대로 발전하지 못한 경우입니다. 세 번째는 '신뢰 붕괴형'으로, 과거 금융 위기 경험 등으로 보험금 지급에 대한 불신이 팽배한 국가입니다. 마지막으로 '시장 왜곡형'은 보험 가입률은 높지만 저축성 보험이 과다하고 실제 리스크 대비 보장이 부족한 상품 중심의 시장입니다.

이러한 유형들은 공통적으로 시장의 불완전성, 공적 보험의 한계, 금융 불신, 그리고 왜곡된 판매 구조를 가지고 있습니다.

한국의 보험 시장은 선진국과 후진국 중 어디에 해당하나요?

한국의 보험 시장은 가입률은 상위권에 속하지만, 구조적인 측면에서는 선진국과 후진국의 중간 단계에 있다고 볼 수 있습니다. 저축성 보험의 비중이 높고 리스크 보장에 대한 상품 세분화가 부족하며, 보험을 단순한 보장 수단이 아닌 투자 상품처럼 인식하는 경향이 있습니다. 이는 보험 상품의 복잡성과 정보 비대칭에서 비롯된 '선진 인프라와 후진 영업 구조의 혼합형'으로 평가될 수 있습니다.

따라서 소비자가 보험 상품을 제대로 이해하고 합리적인 선택을 할 수 있도록 구조 개선과 투명성 확보가 중요합니다.

보험 후진국에서 발생하는 흔한 실수는 무엇인가요?

보험 후진국에서 소비자들이 흔히 저지르는 실수는 다음과 같습니다. 첫째, 보험 상품의 복잡한 구조와 전문 용어 때문에 내용을 제대로 이해하지 못한 채 가입하는 것입니다. 둘째, 보험을 장기적인 리스크 대비보다는 단기적인 수익을 기대하는 투자 상품으로 잘못 인식하는 경우입니다. 셋째, 판매자의 설명에만 의존하여 상품의 장단점이나 자신의 실제 필요 보장 범위를 충분히 고려하지 않는 것입니다.

이러한 실수들은 결국 불필요한 보험 가입이나 기대했던 보장을 받지 못하는 결과로 이어질 수 있으므로, 가입 전 꼼꼼한 확인과 비교가 필수적입니다. 개인의 상황에 맞는 최적의 보험 설계를 위해서는 전문가와 상담하는 것이 좋습니다.

더 자세한 내용은 원본 글에서 확인하세요.