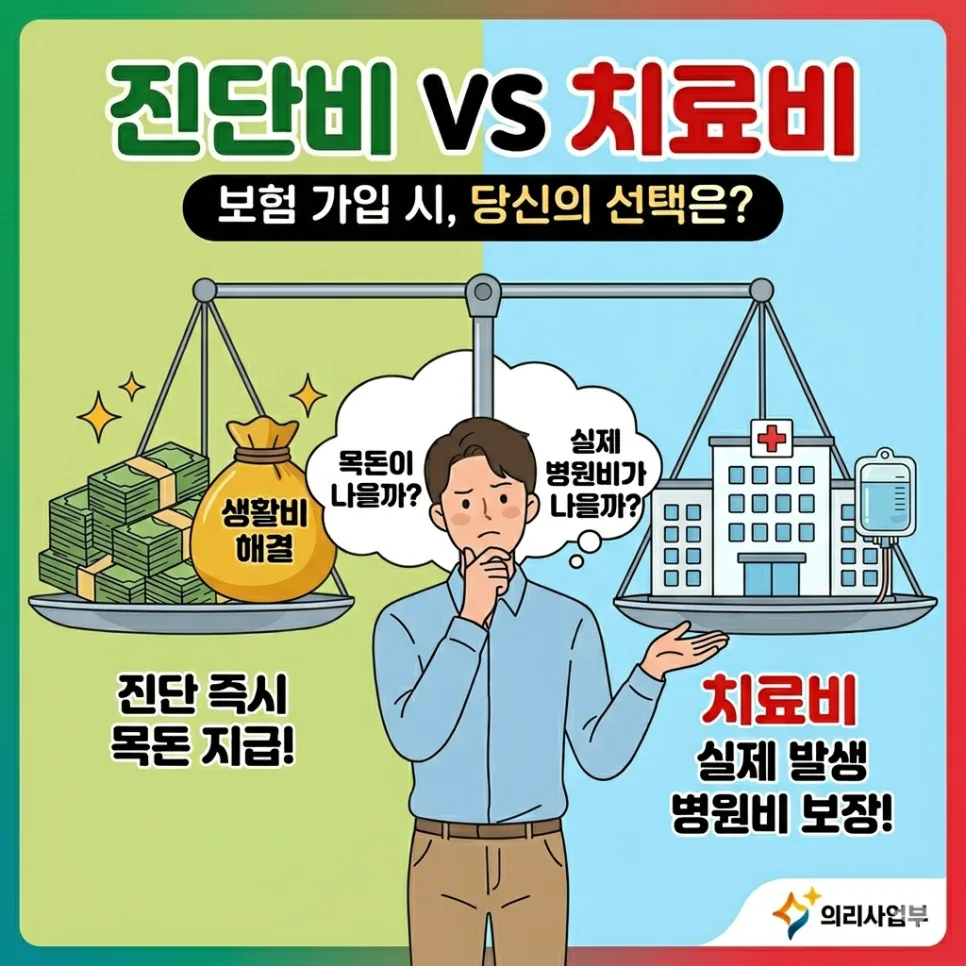

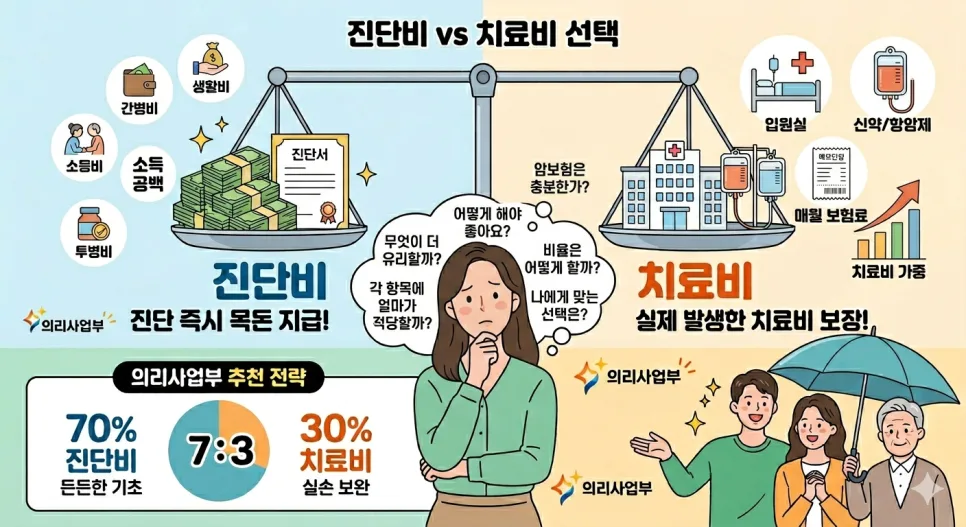

많은 분들이 보험 설계 시 진단비와 치료비 중 무엇을 우선해야 할지 고민하지만, 핵심은 둘 다 균형 있게 준비하는 것입니다. 2026년 기준으로, 진단비와 치료비를 7:3 비율로 조합하는 것이 가장 합리적인 보험 설계로 평가받고 있습니다.

진단비만 준비하면 안 되는 이유, 2026년 최신 분석

진단비는 질병 확진 시 보험금이 즉시 지급되어 생활비, 간병비 등 폭넓게 활용 가능한 장점이 있습니다. 실제로 암 진단을 받은 후 투병 기간 동안 소득 공백을 메우거나 병원비 외의 부대 비용을 충당하는 데 큰 도움이 됩니다. 하지만 높은 보장 금액을 설정할수록 보험료 부담이 커진다는 단점이 있습니다. 복잡한 절차 없이 확실한 보장을 원하는 분들에게는 매력적이지만, 가성비를 중시한다면 신중한 접근이 필요합니다. 경험상, 진단비만 과도하게 높일 경우 매달 납입하는 보험료가 부담되어 오히려 보험 유지가 어려워지는 경우도 있었습니다.

치료비 담보, 가성비는 좋지만 주의할 점은?

치료비 담보는 수술, 입원, 항암 치료 등 실제 의료 행위가 발생했을 때 보험금이 지급되는 방식입니다. 진단비에 비해 보험료가 저렴하면서도 높은 보장 금액을 준비할 수 있어 가성비가 매우 뛰어납니다. 예를 들어, 100만원의 보험료로 진단비는 1천만원을 준비하기 어렵지만, 치료비는 3천만원 이상도 충분히 가능합니다. 하지만 아무리 큰 질병에 걸렸더라도 실제 치료를 받지 않으면 보험금이 지급되지 않을 수 있다는 제약이 있습니다. 따라서 실질적인 병원비 부담을 확실히 줄이고 싶은 분들에게는 필수적이지만, 진단비 없이 치료비만 준비하는 것은 위험할 수 있습니다.

진단비와 치료비, 2026년 황금 비율은 어떻게 되나요?

보험은 어느 한쪽으로만 치우치기보다 개인의 상황과 예산에 맞춰 적절히 조합하는 것이 중요합니다. 의리사업부에서 제안하는 2026년 기준 가장 이상적인 비율은 진단비 70%, 치료비 30%입니다. 이는 확실한 생활 자금이 되는 진단비로 든든한 기초를 마련하고, 저렴한 치료비로 실제 병원비 부담을 덜어내는 합리적인 설계입니다. 예를 들어, 월 10만원의 보험료 예산이 있다면, 진단비에 7만원, 치료비에 3만원을 배분하는 식입니다. 물론 개인의 건강 상태, 가족력, 경제적 여건 등에 따라 이 비율은 얼마든지 조정될 수 있습니다.

보험 설계 시 흔히 저지르는 실수와 예방법

많은 분들이 보험을 설계할 때 가장 흔하게 저지르는 실수는 특정 담보에만 집중하거나, 반대로 너무 많은 담보를 넣어 보험료만 높이는 것입니다. 특히 진단비의 중요성만 강조하거나, 치료비의 가성비에만 현혹되어 균형을 잃는 경우가 많습니다. 경험상, 30대 직장인 A씨는 암 진단비만 과도하게 준비했다가 정작 수술비가 부족해 어려움을 겪었고, 50대 주부 B씨는 저렴한 치료비 담보 위주로 설계했다가 실제 질병 확진 후 생활비가 부족해 힘들어했습니다. 따라서 자신의 소득 수준, 예상되는 의료비, 그리고 미래의 생활비까지 고려하여 전문가와 상담 후 균형 잡힌 설계를 하는 것이 중요합니다. 개인의 상황에 따라 최적의 비율은 달라질 수 있으므로, 전문가의 도움을 받는 것을 권장합니다.

더 자세한 보험 설계 전략은 원본 글에서 확인하세요.