보험설계사의 권유로 보험을 갈아탔다가 손해를 보는 사례가 늘고 있습니다. 특히 실적을 위해 부당하게 보험 계약을 변경하도록 유도하는 경우가 많으니, 2026년에는 반드시 주의해야 합니다.

보험 갈아타기, 왜 설계사 권유를 의심해야 할까요?

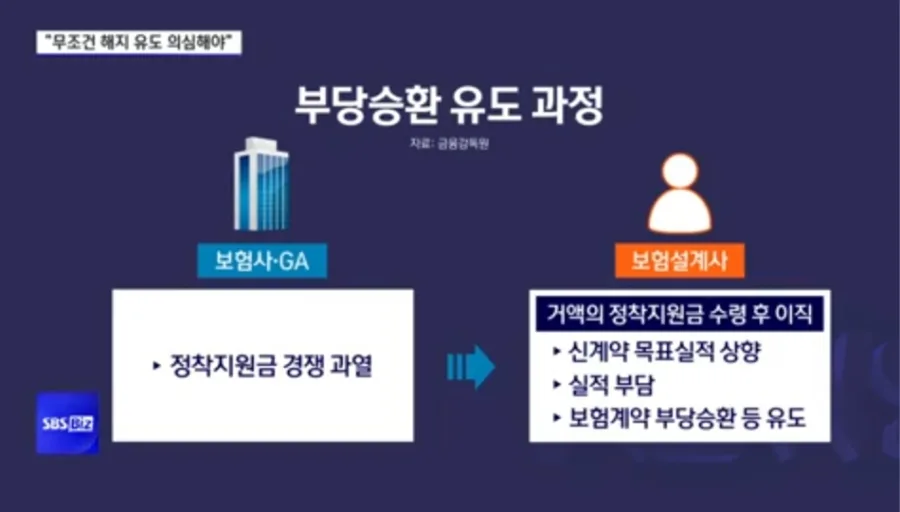

보험설계사는 본인의 인센티브를 높이기 위해 고객의 손해를 감수하고 보험 계약 변경을 권유할 수 있습니다. 특히 오래된 보험을 해지하고 새로운 보험에 가입하게 하면, 설계사에게는 수백만 원에서 수천만 원에 이르는 높은 인센티브가 지급되는 구조입니다. 보험사 입장에서도 기존 고객에게 보험금을 지급해야 하는 부담을 덜고, 새로운 보험료 수입을 확보할 수 있어 이 구조를 선호합니다. 따라서 설계사의 제안을 맹목적으로 따르기보다는, 객관적인 정보와 본인의 상황을 면밀히 검토하는 것이 필수적입니다. 실제로 많은 소비자들이 설계사의 말만 믿고 보험을 변경했다가 더 불리한 조건에 놓이는 경우가 빈번하게 발생하고 있습니다.

보험 계약 갈아타기 전 반드시 확인해야 할 3가지

보험 계약을 변경하기 전에는 반드시 세 가지를 꼼꼼히 확인해야 합니다. 첫째, 기존 보험의 보장 내용과 새로운 보험의 보장 내용을 상세히 비교해야 합니다. 단순히 보험료가 저렴해졌다고 해서 좋은 것이 아니라, 실제 필요한 보장이 충분히 포함되어 있는지 확인해야 합니다. 둘째, 새로운 보험의 면책 기간, 갱신 조건, 보험료 인상률 등을 정확히 파악해야 합니다. 특히 갱신 시 보험료가 크게 오를 수 있으므로 장기적인 관점에서 부담 가능한 수준인지 검토해야 합니다. 셋째, 보험 계약을 해지할 경우 발생하는 해지 환급금과 새로운 보험 가입 시 납입해야 하는 초기 비용을 비교해야 합니다. 때로는 해지 환급금보다 새로 납입하는 보험료가 더 많아 금전적 손실을 볼 수 있습니다.

보험 갈아타기, 어떤 손해가 발생할 수 있나요?

보험 계약을 잘못 갈아탈 경우 다양한 금전적, 보장적 손해가 발생할 수 있습니다. 가장 흔한 경우는 보장 공백이 발생하는 것입니다. 기존 보험에서 보장받던 내용이 새로운 보험에는 포함되지 않거나, 면책 기간으로 인해 당장 보장을 받지 못하는 상황이 생길 수 있습니다. 또한, 나이가 많거나 건강 상태가 좋지 않은 경우 신규 보험 가입이 거절되거나 보험료가 매우 비싸질 수 있습니다. 이미 납입한 보험료를 해지 시 돌려받는 환급금보다 새로 가입하는 보험의 초기 보험료가 더 높아 금전적 손실이 발생하기도 합니다. 일부 설계사는 실적을 위해 이러한 불이익을 제대로 설명하지 않고 계약 변경을 유도하기도 합니다.

보험 설계사 권유, 어떻게 대처해야 할까요?

보험 설계사의 제안을 받았을 때, 무조건적으로 신뢰하기보다는 비판적인 시각으로 접근하는 것이 중요합니다. 제안받은 보험 상품에 대해 충분히 숙지하고, 궁금한 점은 반드시 질문하여 명확하게 이해해야 합니다. 특히 보험료가 저렴해지거나 보장이 늘어난다는 말만 듣고 섣불리 결정하지 말고, 본인의 현재 상황과 미래 계획에 맞춰 필요한 보장인지 신중하게 판단해야 합니다. 필요하다면 여러 설계사에게 동일한 상품에 대한 견적을 받아 비교하거나, 보험 비교 플랫폼 등을 활용하여 객관적인 정보를 얻는 것이 좋습니다. 또한, 보험 계약 체결 전에 반드시 금융감독원이나 보험사 공식 홈페이지에서 해당 상품 정보를 다시 한번 확인하는 습관을 들이는 것이 좋습니다.

더 자세한 내용은 원본 글에서 확인하세요.