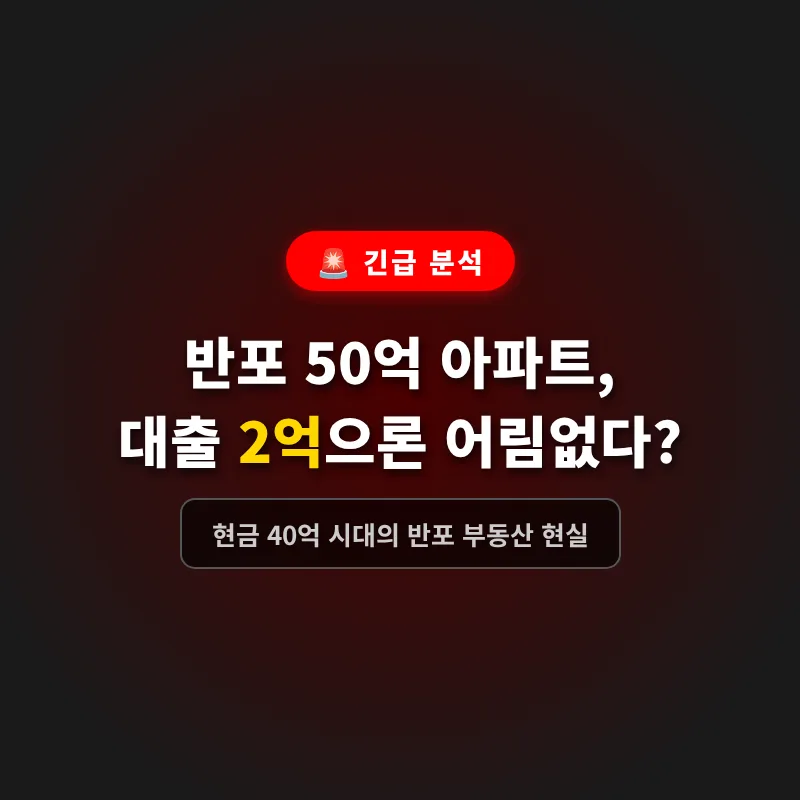

많은 분들이 반포 입성을 꿈꾸지만, 2026년 현재 대출 2억원만으로는 현실적으로 어렵다는 점을 놓치고 있습니다. 이제는 최소 40억원대 후반의 현금이 있어야 반포 아파트 진입이 가능해졌습니다.

2026년 반포 부동산, 대출보다 현금 보유가 중요해진 이유는?

과거 고가 아파트 매수 시 '대출이 얼마나 나오느냐'가 핵심 질문이었다면, 이제는 '보유 현금이 얼마나 되느냐'가 우선시되는 분위기입니다. 특히 50억원 안팎의 반포 아파트를 고려하는 매수자라면 더욱 그렇습니다. 아무리 매수 의지가 강해도 은행 대출이 충분히 뒷받침되지 않으면 계약 자체가 어렵습니다. 실제로 2026년 4월 30일 금융위원회 발표에 따르면, 시가 25억원을 초과하는 주택에 대한 주택담보대출 한도는 최대 2억원으로 제한되었습니다. 이는 50억원대 아파트 구매 시 대출 가능 금액이 매우 적다는 것을 의미하며, 집값의 대부분을 현금으로 충당해야 함을 시사합니다.

이러한 규제는 단순히 집값에 비례하는 것이 아니라 LTV, DSR, 기존 대출 현황, 차주 소득 등 복합적인 요소를 고려한 결과입니다.

초고가 주택 대출 규제, 실제 거래량에 어떤 영향을 미치고 있나?

강화된 대출 규제는 서울 초고가 아파트 거래량 급감으로 이어지고 있습니다. 부동산 분석업체 알스퀘어 데이터허브의 국토교통부 실거래가 공개시스템 분석 결과, 2026년 1월부터 4월 26일까지 서울에서 25억원 초과 아파트 거래는 1055건으로, 전년 동기 2778건 대비 62% 감소했습니다. 이는 과거 대출을 활용해 접근하던 수요층이 이탈하고, 실제 잔금을 치를 수 있는 현금 보유자 중심으로 시장이 재편되고 있음을 보여줍니다. 물론 초고가 아파트를 매수하려는 수요가 완전히 사라진 것은 아니지만, 현금 동원 능력이 있는 소수 매수자 중심으로 시장이 재편되는 경향이 뚜렷합니다.

이러한 현상은 반포뿐만 아니라 서울 전반의 고가 아파트 시장에서 공통적으로 나타나고 있습니다.

사업자 대출 우회로 차단, 초고가 아파트 시장의 변화는?

과거에는 부족한 잔금을 마련하기 위해 개인사업자 대출, 법인 자금 활용, 가족 간 차입 등 다양한 우회로가 존재했습니다. 하지만 금융위원회는 이러한 가계대출 규제 회피 움직임을 막기 위해, 수도권 및 규제지역 내 주택을 담보로 하는 주택매매·임대사업자 대출의 LTV를 0%로 제한했습니다. 더불어 2021년 이후 실행된 사업자 대출의 용도 외 유용 여부에 대한 점검을 강화하고 있으며, 적발 시 대출 회수 및 수사기관 통보까지 이루어질 수 있습니다. 이러한 조치들은 초고가 주택 시장에서 대출을 통한 진입 장벽을 더욱 높이는 결과를 낳고 있습니다.

전문가들은 반포 초고가 아파트 시장을 어떻게 전망하는가?

한 시중은행 관계자는