맥도날드의 진짜 정체는 햄버거 판매가 아닌, 전 세계 핵심 상권의 부동산을 소유하고 가맹점으로부터 월세(자릿세)를 받는 '글로벌 건물주'입니다. 2026년 현재, 맥도날드는 매출의 약 15%를 월세로 확보하며 인플레이션 시대에 '돈 복사기'로 불리는 독보적인 비즈니스 모델을 구축했습니다.

맥도날드는 무엇으로 돈을 벌까? (핵심은 '길목' 임대)

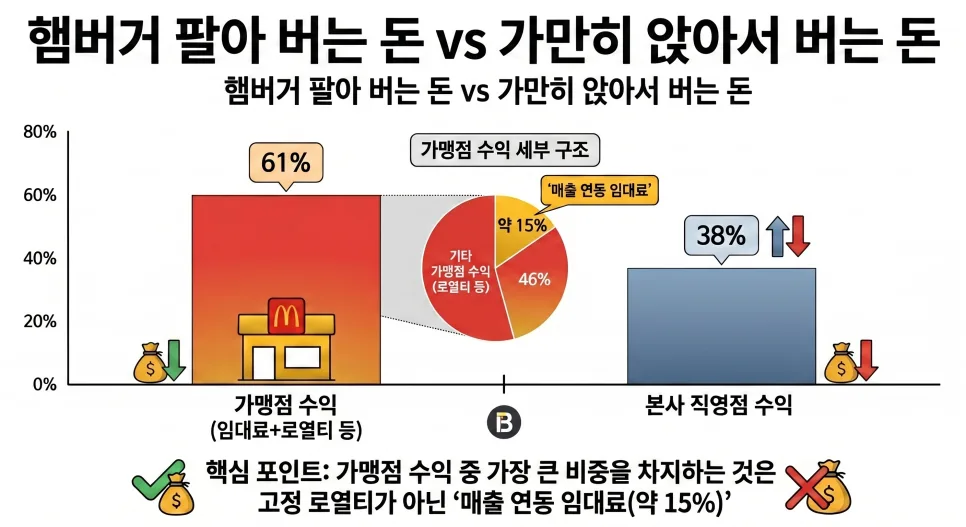

맥도날드는 단순히 햄버거를 판매하는 것을 넘어, 전 세계 주요 도시의 핵심 상권에 위치한 부동산을 선점하여 가맹점주들에게 임대하고 수익을 얻는 방식으로 운영됩니다. 가맹점주들은 매출의 약 15%를 본사에 월세로 지불하는데, 이는 햄버거 가격 인상 시 본사의 수익도 자연스럽게 증가하는 구조입니다. 밀가루나 고기값 상승에 대한 부담 없이 인플레이션의 수혜를 직접적으로 누릴 수 있는 '최고의 돈 버는 모델'이라 할 수 있습니다. 이러한 입지 임대 모델은 맥도날드의 안정적인 수익 기반이 됩니다.

이처럼 맥도날드는 외식업의 얼굴 뒤에 숨겨진 강력한 부동산 임대업자로서의 면모를 보여줍니다.

맥도날드의 높은 마진율은 어떻게 가능한가? (가맹점주 부담 구조)

맥도날드의 놀라운 마진율(약 45.9%)은 재료비나 인건비 부담을 가맹점주에게 상당 부분 전가하기 때문에 가능합니다. 동네 식당의 평균 마진율이 10~15% 수준인 것을 감안할 때, 맥도날드는 1,000원 매출 시 459원을 남기는 경이로운 수익성을 자랑합니다. 이는 세계적인 IT 기업들과 맞먹거나 능가하는 수준입니다. 본사는 이미 구축된 시스템과 최적의 입지를 제공하고, 가맹점주들은 운영 및 노동 비용을 부담하며, 본사는 이를 통해 '지대(월세)' 수익을 극대화합니다. 이러한 구조는 맥도날드가 높은 수익성을 유지하는 핵심 요인입니다.

이 비즈니스 모델은 외식 프랜차이즈 업계에서도 최상위권의 수익성을 보장합니다.

맥도날드의 재무 상태, 빚과 자본잠식의 진실은?

맥도날드의 재무제표에서 부채가 자본보다 많고 자본잠식이 나타나는 것은 장사가 안 돼서가 아닙니다. 이는 주로 주주 가치 제고를 위한 자사주 매입에 막대한 자금을 사용했기 때문입니다. 최근 10년간 약 500억 달러(약 68조 원)를 자사주 매입에 사용하여 유통 주식 수를 줄였고, 이는 주가 상승으로 이어졌습니다. 즉, 맥도날드의 자본잠식은 빚을 내서 주주들에게 이익을 환원한 '영광의 훈장'과 같습니다. 또한, 약 500억 달러 이상의 총부채에도 불구하고, 전 세계 핵심 상권에 보유한 부동산의 실질 시가가 1,000억 달러를 넘고 매달 폭포수처럼 쏟아지는 가맹점 월세 수입 덕분에 파산 위험은 매우 낮습니다. 재무제표상 부동산 취득원가는 400억 달러로 기록되어 있으나, 실제 시장 가치는 훨씬 높습니다.

이러한 부동산 자산과 꾸준한 현금 흐름은 맥도날드의 재무 건전성을 뒷받침합니다.

맥도날드의 진짜 리스크는 금리, 그리고 경쟁 우위는?

맥도날드의 잠재적 리스크는 현재의 고금리 환경입니다. 과거 저금리 시대에 저렴하게 빌린 자금의 만기가 도래하면, 더 높은 이자를 부담해야 합니다. 이는 주주 배당이나 자사주 매입과 같은 현금 파티를 줄일 수 있는 요인이 될 수 있습니다. 금리 인하 시점이나 향후 금리 변동 추이를 주시할 필요가 있습니다. 그럼에도 불구하고 맥도날드의 경쟁 우위는 확고합니다. 수십 년간 핵심 상권에 선점한 '독점적 입지'는 경쟁사들이 수백조 원의 자금을 투입해도 쉽게 따라올 수 없는 강력한 진입 장벽입니다. 이는 맥도날드가 어떤 경쟁 환경에서도 안정적인 수익을 유지할 수 있는 근간이 됩니다.

따라서 금리 변동성을 제외하면, 맥도날드의 비즈니스 모델은 여전히 강력한 경쟁력을 유지하고 있습니다.

더 자세한 맥도날드 투자 분석은 원본 글을 참고하세요.