2026년 기준, 맘모톰 시술 후 300만원에 달하는 의료비가 발생할 수 있으며, 실손보험만으로는 부족할 수 있어 여성 통합 보험 보장 확인이 필수입니다.

맘모톰 시술의 비급여 비용 부담은 얼마나 되나요?

최신 의학 기술로 흉터 없이 유방의 혹을 제거하는 맘모톰 시술이 보편화되었지만, 건강보험이 적용되지 않는 비급여 항목이 많아 환자 본인 부담이 높습니다. 종양의 크기나 개수에 따라 시술 비용은 1cm당 약 120만원에서 많게는 200~300만원까지 증가할 수 있습니다. 특히 여러 개의 혹을 제거하거나 크기가 큰 경우, 예상보다 훨씬 높은 비용이 발생할 수 있어 사전에 충분히 인지하고 대비하는 것이 중요합니다. 실제로 많은 분들이 높은 시술 비용에 놀라움을 금치 못하고 있습니다.

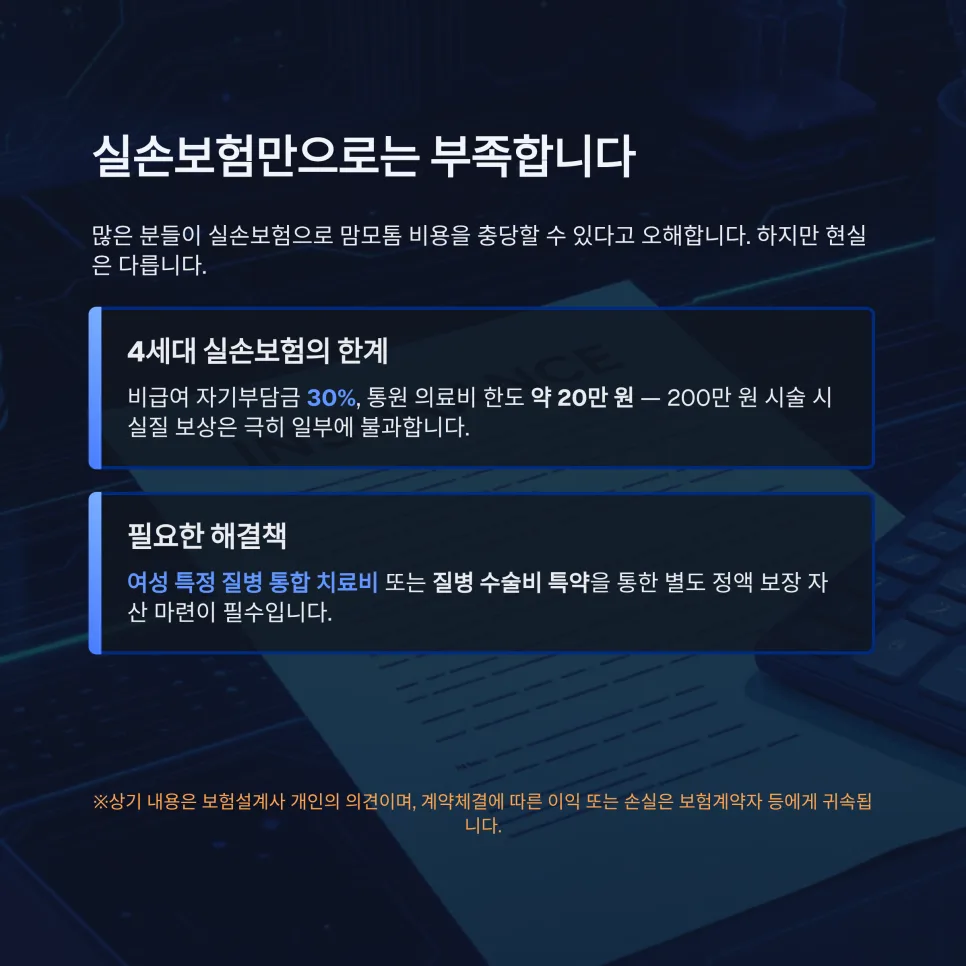

실손보험만으로는 맘모톰 시술비를 충분히 보장받기 어려운 이유는 무엇인가요?

많은 분들이 실손보험이 있다면 맘모톰 시술 비용을 충분히 보장받을 수 있을 것이라 생각하지만, 몇 가지 한계점이 존재합니다. 4세대 실손보험의 경우 비급여 항목에 대한 자기부담금이 30%에 달하며, 통원 치료 시 보장 한도가 정해져 있어 200만원 이상의 고액 시술비를 모두 보상받기 어려울 수 있습니다. 예를 들어, 200만원 시술을 통원으로 받았을 때 통상적인 통원 한도(약 20만원 내외)를 초과하는 금액은 보상받지 못하게 됩니다. 따라서 맘모톰 시술비를 실질적으로 보전받기 위해서는 정액 보장이 가능한 '여성 특정 질병 통합 치료비'와 같은 특약을 함께 준비하는 것이 현명합니다.

맘모톰 시술부터 자궁 질환까지 보장하는 여성 통합 보험 플랜은 무엇인가요?

여성에게 흔한 유방 질환뿐만 아니라 자궁 및 난소 질환까지 포괄적으로 대비할 수 있는 여성 통합 보험 플랜을 고려하는 것이 효율적입니다. 예를 들어, 35세 여성 사무직을 기준으로 20년 납입, 100세 만기 설계를 할 경우, '여성 특정 질병 통합 치료비'로 연간 1,000만원을 보장받고, 질병 1종 수술비(맘모톰 포함)로 최대 300만원까지 보장받을 수 있습니다. 여기에 자궁내막증, 자궁근종 하이푸 시술비 각 50만원, 중환자실 입원비 등을 포함하여 가성비 있게 설계하면 월 보험료를 2만원 내외로 맞출 수 있습니다. 이러한 통합 플랜은 맘모톰 시술 시 질병 수술비와 통합 치료비를 중복으로 지급받을 수 있어 고액의 비급여 비용 부담을 효과적으로 줄여줍니다.

맘모톰 보험금 청구 시 유의해야 할 면책 조건은 무엇인가요?

보험금 청구 시 지급이 거절되지 않도록 몇 가지 주의사항을 반드시 확인해야 합니다. 첫째, 미용이나 단순 예방 목적이 아닌, 통증이나 모양 변화 등 '의학적 치료 필요성'을 입증하는 의사의 소견서가 필수입니다. 둘째, 보험 가입 전에 이미 발견된 혹은 '기왕증'으로 분류되어 보장에서 제외(부담보)될 수 있으므로, 가입 전 건강검진을 통해 미리 확인하는 것이 유리합니다. 마지막으로, 암 관련 보장은 90일의 면책 기간이 있으며, 가입 후 1년 이내에는 보장 금액의 50%만 지급되는 감액 규정이 있을 수 있으니 약관을 꼼꼼히 확인해야 합니다.

자세한 내용은 원본 글에서 확인하세요.