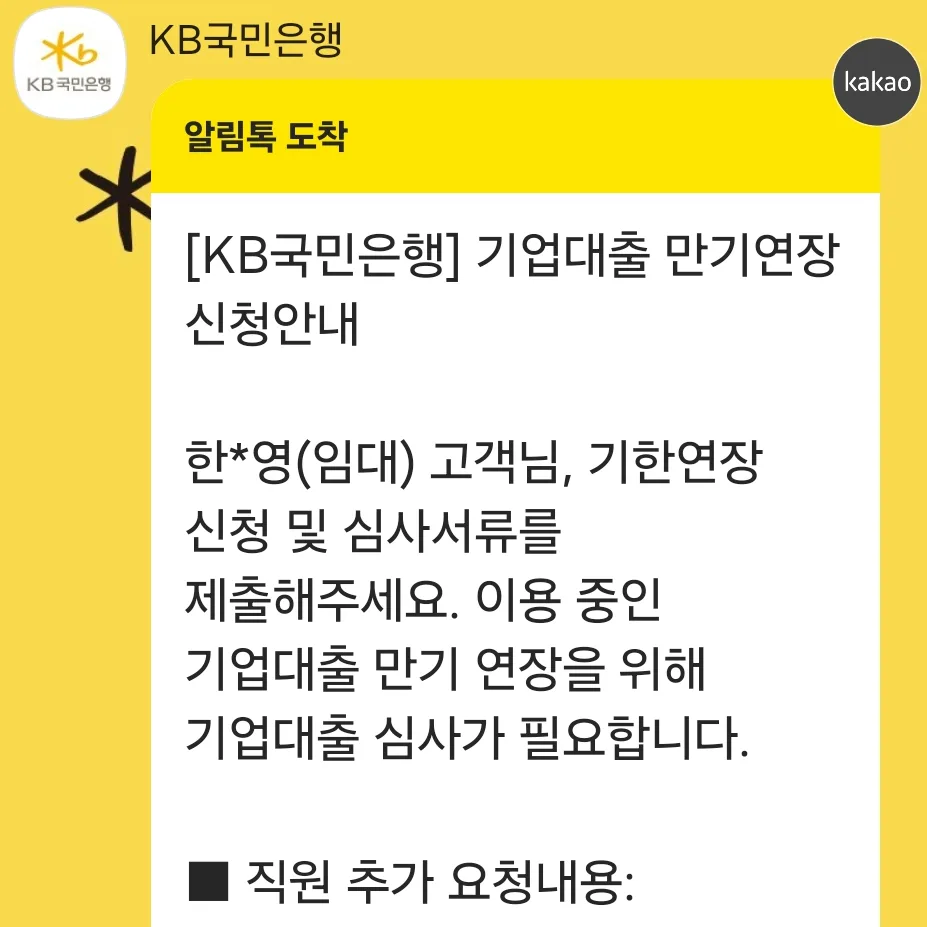

다주택자 대출 연장 제한 조치가 2024년 4월 17일부터 시행되었으나, 임대사업자로서 비아파트 물건을 보유한 경우 연장 심사가 가능할 수 있습니다. 특히 수도권 및 규제 지역의 아파트가 아닌 경우, 일반 주택담보대출이나 임대업 기업대출의 경우 연장 가능성이 열려 있습니다.

다주택자 대출 연장 제한, 실제 영향은? 2026년 전망은?

2024년 4월 17일부터 다주택자에 대한 대출 연장 제한 조치가 시행되면서 많은 분들이 혼란을 겪고 있습니다. 특히 임대사업자로 기업담보대출이나 운전자금을 이용 중인 경우, 상환 압박에 대한 우려가 컸을 것입니다. 저 역시 한 달 앞으로 다가온 운전자금 대출 만기 때문에 걱정이 많았으나, 다행히 보유한 임대 물건이 아파트가 아닌 경우 연장 심사가 가능하다는 국민은행 담당자의 연락을 받았습니다. 이는 이번 대책이 수도권 및 규제 지역의 '아파트'에 한정되었기 때문입니다. 따라서 아파트 외 비아파트 물건을 중심으로 투자하는 다주택자는 일단 한숨 돌릴 수 있는 상황입니다. 일반 주택담보대출은 만기가 20~30년으로 길고, 임대업 기업대출 역시 담보물이 아파트가 아니라면 연장 가능성이 높기 때문에, 대출 연장이 전면적으로 막히는 타격은 예상보다 크지 않을 것으로 보입니다. 2026년까지 이러한 규제 완화 기조가 이어질지 주목됩니다.

부동산 시장 양극화 심화, 무주택자의 현실은?

대출 연장 문제는 일단락되었지만, 전업 임대사업자로서 부동산 시장을 바라보는 현실은 여전히 답답합니다. 다주택자가 내놓은 매물이나 대출이 낀 매물들이 일시적인 갭투자의 기회를 제공함에도 불구하고, 이를 받아줄 현금을 가진 무주택자가 부족한 상황입니다. 시장은 철저히 양극화되고 있으며, 다주택자와 1주택자 매물 간의 호가 차이는 비정상적으로 벌어지고 있습니다. 반면 무주택자들은 대출 한도가 최대한 나오는 인기 단지로만 몰리면서, 10억 하던 아파트가 순식간에 15억으로 뛰는 현상이 나타나고 있습니다. 또한 전세금이 높아지는 지역과 단지를 중심으로 매매가도 동반 상승하는 기현상이 벌어지고 있으며, 결국 이러한 기형적인 정책의 피해는 무주택 실수요자들이 고스란히 떠안게 되었습니다. 2026년에도 이러한 시장 흐름이 지속될지 우려됩니다.

무주택자의 주거 선택지 변화와 공급 부족 문제

수도권 전셋값이 계속해서 치솟으면서 무주택자의 선택지는 세 갈래로 나뉘고 있습니다. 자금 여유가 조금이라도 있다면 외곽의 구축 아파트를 매수하거나, 그마저도 어렵다면 오피스텔이나 도시형 생활주택의 전세로 눈을 돌리고 있습니다. 이마저도 여의치 않은 경우, 전세 대신 월세로 전환하며 주거비 부담이 더욱 커지는 선택을 하게 됩니다. 더욱이 서민들의 주거 안정을 책임져 왔던 일반 빌라와 단독주택 공급마저 사실상 끊긴 상황입니다. 고수익이 보장되는 재개발 구역이 아니라면 건축업자들이 신규 공급에 나서지 않기 때문입니다. 공급은 막혀있는데 수요만 억누르는 현재의 정책이 과연 올바른 방향인지 의문입니다. 직장과 담보가 있다면 합법적으로 자산을 늘려가던 시절이 그립습니다.

경직된 부동산 시장, 안정과의 차이점은?

현재의 부동산 시장은 다주택자, 1주택자, 무주택자 모두에게 불편함을 안겨주고 있습니다. 경직된 시장 상황과 안정된 시장 상황은 분명히 다른데, 이러한 차이를 인지하고 정책이 나온 것인지 의문이 듭니다. 대출 규제는 물론이고, 장기보유특별공제 폐지 가능성 등 1주택자에게도 양도세 폭탄이 될 수 있는 정책들이 논의되고 있습니다. 이러한 불확실성 속에서 실수요자들의 내 집 마련은 더욱 어려워지고 있으며, 시장 전반의 위축이 우려되는 상황입니다. 2026년까지 부동산 시장의 정상화와 실수요자 보호를 위한 정책적 고민이 더욱 필요해 보입니다.

자세한 내용은 원본 글에서 확인하세요.