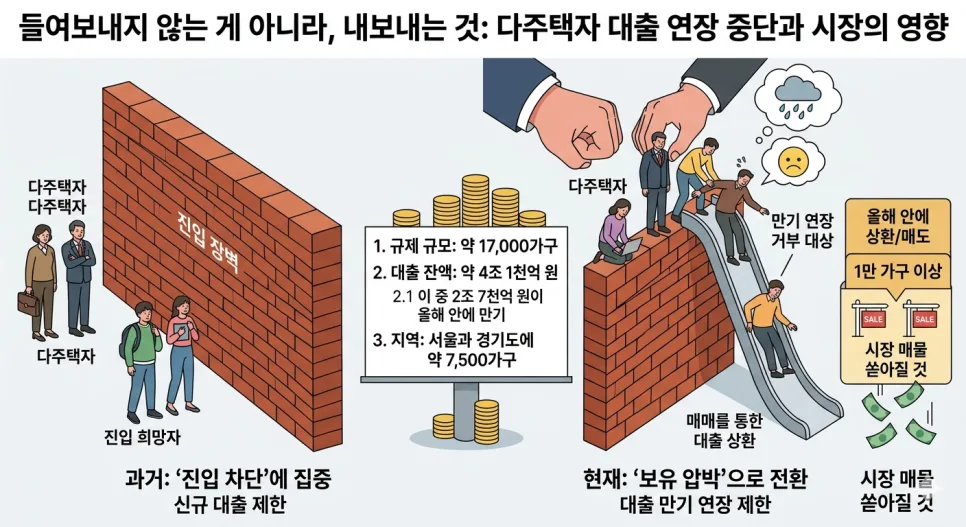

결론부터 말하자면, 2026년 4월 17일부터 다주택자의 주택담보대출 만기 연장이 제한되며, 2026년 5월 9일에는 양도세 중과 유예가 종료되어 시장에 큰 변화가 예상됩니다. 약 1만 7천 가구, 4조 원 규모의 대출이 상환 압박을 받게 되며, 양도세 부담 증가로 매물 출회 가능성이 높아집니다.

다주택자 주택담보대출 만기 연장 제한, 무엇이 달라지나요?

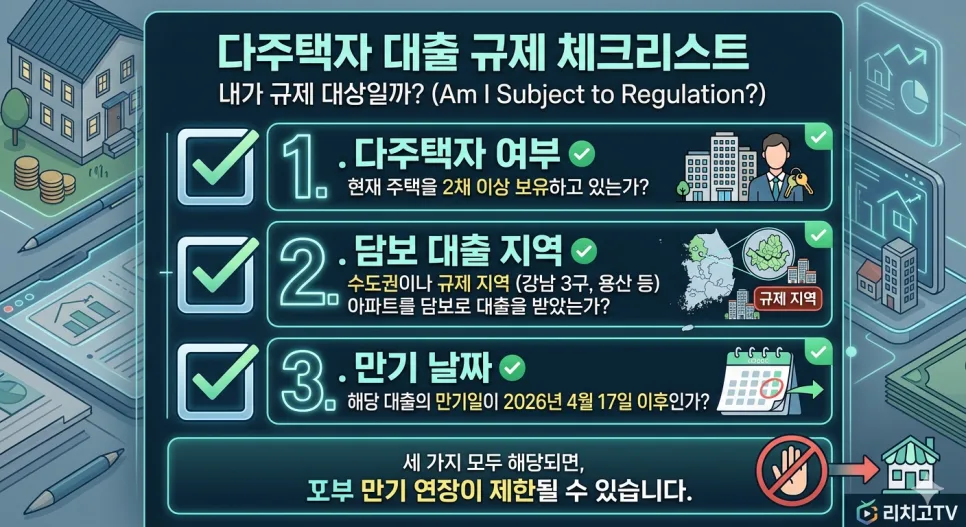

기존에는 주택담보대출의 만기가 도래하면 비교적 쉽게 연장이 가능했지만, 2026년 4월 17일부터는 다주택자에 대한 대출 만기 연장이 제한됩니다. 이는 단순히 신규 대출을 억제하는 것을 넘어, 이미 실행된 대출금의 상환을 본격화하겠다는 정부의 의지를 보여줍니다. 특히 서울 및 경기 규제 지역에 약 7,500가구가 밀집해 있어, 해당 지역의 매물 증가가 예상됩니다. 대출 잔액 약 4조 1,000억 원 중 올해 안에 만기가 돌아오는 금액만 약 2조 7,000억 원에 달해, 다주택자에게는 상당한 자금 압박 요인이 될 수 있습니다. 실제로 은행으로부터 연장 거절 통보를 받을 가능성이 있는 대상자들은 자신의 대출 만기와 규제 지역 여부를 면밀히 확인해야 합니다.

양도세 중과 유예 종료, 절세 기회는 언제까지인가요?

2022년부터 시행되었던 양도세 중과 유예 조치가 2026년 5월 9일부로 종료됩니다. 이 날짜를 기점으로 양도세 부담이 크게 늘어나기 때문에, 매도를 고려 중인 다주택자라면 서둘러야 합니다. 5월 9일 이전에 매도할 경우 일반 세율이 적용되고 장기보유특별공제(최대 30%) 혜택을 받을 수 있지만, 5월 10일 이후부터는 기본 세율에 20~30%p의 가산세가 붙고 장기보유특별공제도 배제됩니다. 양도 차익이 클수록 세금 차이는 수천만 원에서 수억 원까지 벌어질 수 있으므로, 절세 혜택을 최대한 활용하기 위해서는 매도 시점을 신중하게 결정해야 합니다. 이는 급매물 출회를 유도하는 요인이 될 수 있습니다.

예외 조항 및 시장 영향은 어떻게 되나요?

정부는 급격한 시장 혼란을 막기 위해 일부 예외 조항을 마련했습니다. 2026년 4월 1일 기준으로 세입자가 거주 중인 주택의 경우, 임대차 계약 종료 시점까지 대출 만기 연장이 허용됩니다. 또한, 계약갱신청구권을 활용하면 최대 2028년 7월 말까지 시간을 벌 수 있어, 갭투자자들에게는 최악의 상황을 피할 기회가 될 수 있습니다. 이러한 예외 조항들로 인해 매물이 한꺼번에 쏟아지기보다는 순차적으로 시장에 나올 가능성이 높습니다. 또한, 현금 동원력이 있는 자산가들은 '버티기' 전략을 사용할 수 있어, 시장은 양극화될 가능성이 있습니다. 선호도가 낮은 지역 위주로 가격 조정이 일어날 확률이 높습니다.

무주택자 및 다주택자를 위한 맞춤 전략은 무엇인가요?

무주택자에게는 이번 정책 변화가 오히려 기회가 될 수 있습니다. 정부는 다주택자의 급매물을 받아줄 수 있도록 '실거주 의무 한시 면제' 카드를 꺼냈습니다. 2026년 말까지 토지거래허가 신청 시 실거주 요건 없이도 매수가 가능하므로, 좋은 입지의 매물을 선점할 기회가 될 수 있습니다. 다주택자의 경우, 이제는 양보다는 질에 집중해야 할 때입니다. '똘똘한 한 채'에 집중하고, 세 부담과 대출 압박이 큰 매물은 이번 유예 기간 내에 정리하는 '포트폴리오 다이어트'를 권장합니다. 개인의 상황에 따라 최적의 전략이 달라질 수 있으므로, 전문가와 상담하여 신중하게 결정하는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.