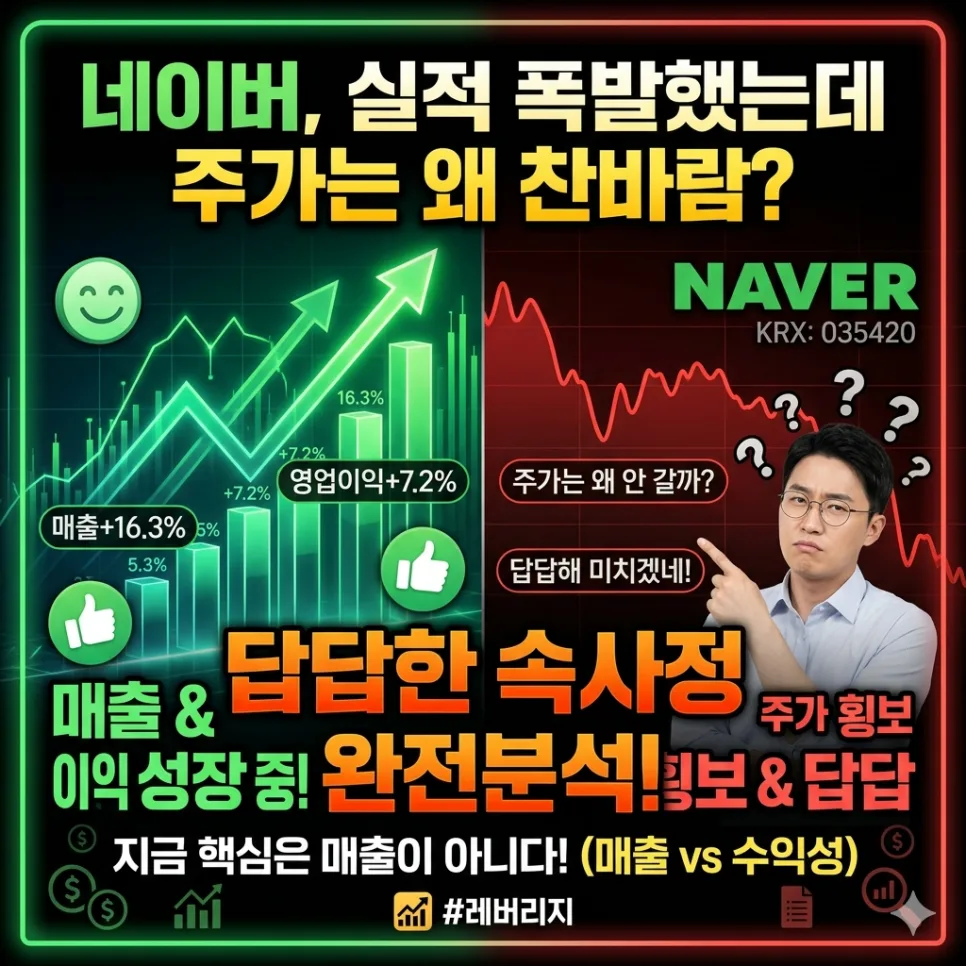

많은 분들이 네이버 주가를 보며 실적 개선에도 불구하고 주가 흐름이 답답하다고 느낍니다. 이는 단순히 매출 증가를 넘어, 늘어난 매출이 실제 이익으로 얼마나 이어지는지, 즉 수익성 확보가 핵심이기 때문입니다. 2026년 현재, 네이버 주가 흐름의 핵심은 성장성과 비용 통제 사이의 균형점을 찾는 데 있습니다.

네이버 주가, 실적은 좋은데 왜 오르지 않을까? 2026년 핵심은 수익성

2026년 5월 4일 기준, 네이버의 주가는 장중 208,500원 수준에서 거래되며 52주 범위(181,100원~295,000원) 내에 머물고 있습니다. 최근 주가만 보면 고점 대비 하락했지만, 이것이 곧 '저가 매수 기회'라고 단정하기는 이릅니다. 네이버는 결코 실적이 나쁜 회사가 아닙니다. 2026년 1분기 연결 매출은 전년 동기 대비 16.3% 증가한 3조 2,411억 원을 기록했으며, 영업이익 역시 7.2% 증가한 5,418억 원을 달성했습니다. 외형 성장은 분명 긍정적입니다. 하지만 주식 시장은 단순히 매출 증가율만으로 기업 가치를 평가하지 않습니다. 같은 매출을 올려도, 비용을 얼마나 효율적으로 관리하여 최종적으로 남는 이익이 얼마인지, 즉 수익성을 더 중요하게 봅니다. 따라서 현재 네이버 주가 흐름을 이해하려면 '매출 증가'보다 '늘어난 매출이 이익으로 얼마나 남는가'에 주목해야 합니다.

네이버의 성장통: AI 투자와 수익성 확보 사이의 딜레마는?

현재 네이버는 사업 영역을 검색, 광고, 쇼핑, 콘텐츠, 핀테크 등으로 끊임없이 확장하고 있습니다. 여기에 인공지능(AI) 기반의 검색, 광고, 추천 서비스 도입을 위한 투자가 지속적으로 이루어지고 있습니다. 이러한 대규모 투자는 단기적으로 기업의 이익률을 압박하는 요인이 됩니다. 실제로 2026년 1분기 네이버의 영업이익률은 16.7%로, 전년 동기 18.1% 대비 하락했습니다. 매출은 성장했지만, AI 투자 등 비용 증가가 이익 증가율을 상쇄하며 수익성이 다소 둔화된 것입니다. 투자자 입장에서는 매출 성장세는 유지되고 있으나, 비용 부담으로 인해 이익 증가가 제한되는 상황을 면밀히 관찰해야 합니다. 네이버의 향후 주가 흐름은 이러한 비용 통제 능력과 AI 기술의 수익화 속도에 달려있다고 볼 수 있습니다.

네이버의 진짜 승부처: AI 기술, 광고 및 커머스 매출로 연결될까?

네이버가 주가 반등을 이끌어내기 위해서는 단순히 AI 기술에 투자하고 있다는 사실을 넘어, 이러한 투자가 실질적인 매출 증대로 이어지는 구체적인 성과를 보여주는 것이 중요합니다. 최근 네이버는 AI 브리핑, AI 탭, 생성형 광고 모델 도입 등 검색 및 광고 사업의 혁신을 시도하고 있습니다. 특히 2026년 하반기부터 AI 브리핑에 생성형 광고 모델을 적용하고, AI 탭에도 수익화 모델을 적용할 계획을 밝힌 점은 주목할 만합니다. 네이버의 핵심 경쟁력은 방대한 사용자 데이터 흐름에 있습니다. 사용자의 검색, 구매, 결제, 콘텐츠 소비 패턴 등 데이터 위에 AI 기반 추천 및 광고를 효과적으로 접목한다면 새로운 수익 창출이 가능합니다. 하지만 수익화가 지연될 경우, 막대한 투자 비용 부담만 부각될 수 있습니다. 따라서 네이버의 AI 전략은 기술력 과시가 아닌, 광고 및 커머스 매출로 얼마나 빠르게 연결되는지가 핵심입니다.

네이버 주가 분석 시 헷갈리는 플랫폼 기업의 특성

네이버는 전통적인 제조업 기업과는 다른, 복합적인 플랫폼 기업의 특성을 지닙니다. 공장 가동률이나 원자재 가격처럼 단일 지표로 기업 가치를 평가하기 어렵습니다. 검색 광고, 쇼핑, 결제, 콘텐츠, 클라우드, AI 등 다양한 사업 부문이 유기적으로 연결되어 있어, 단기 실적만으로는 전체 사업 구조를 파악하기 어렵습니다. 네이버를 단순히 '광고 회사', '쇼핑 회사', 'AI 회사'로 구분하기보다는, 이 모든 기능을 하나의 통합된 생태계 안에서 어떻게 시너지를 창출하며 수익을 극대화하는지에 초점을 맞춰 분석해야 합니다. 이러한 플랫폼 기업의 특성을 이해하는 것이 네이버 주가 흐름을 정확히 파악하는 데 중요합니다.

네이버 주가 관련 긍정적/조심할 부분은?

네이버의 주가 흐름을 긍정적으로 볼 수 있는 부분과 조심해야 할 부분을 균형 있게 살펴보는 것이 중요합니다. 긍정적인 측면으로는 검색 광고 부문이 여전히 강력한 현금 창출 기반을 제공하며, 쇼핑과 결제 연계성은 높은 경쟁력을 보여줍니다. 또한 AI 기술을 통해 검색 및 광고의 질을 높여 사용자 경험을 개선할 잠재력이 있습니다. 콘텐츠 사업의 글로벌 확장 가능성도 긍정적입니다. 반면, 조심해야 할 부분으로는 커머스 부문에서 무료 배송, 마케팅 비용 증가 가능성이 존재하며, AI 투자에 따른 초기 비용 부담이 수익성으로 연결되기까지 시간이 소요될 수 있습니다. 또한, 검색 이용 방식의 변화에 대한 지속적인 대응이 필요하며, 전반적인 수익성 변동성에 대한 고려도 필요합니다. 개인의 투자 판단은 이러한 다양한 요소를 종합적으로 고려하여 신중하게 결정해야 합니다.

더 자세한 네이버 주가 분석은 원본 글에서 확인하세요.