많은 분들이 국민성장펀드의 40% 소득공제 혜택에 주목하지만, 가장 먼저 고려해야 할 것은 5년간 자금이 묶인다는 점입니다. 이 상품은 높은 소득공제율만큼이나 긴 의무 보유 기간을 가지고 있어, 개인의 자금 계획과 충돌하지 않는지 신중하게 검토해야 합니다.

국민성장펀드, 40% 소득공제 혜택의 실체는 무엇인가요?

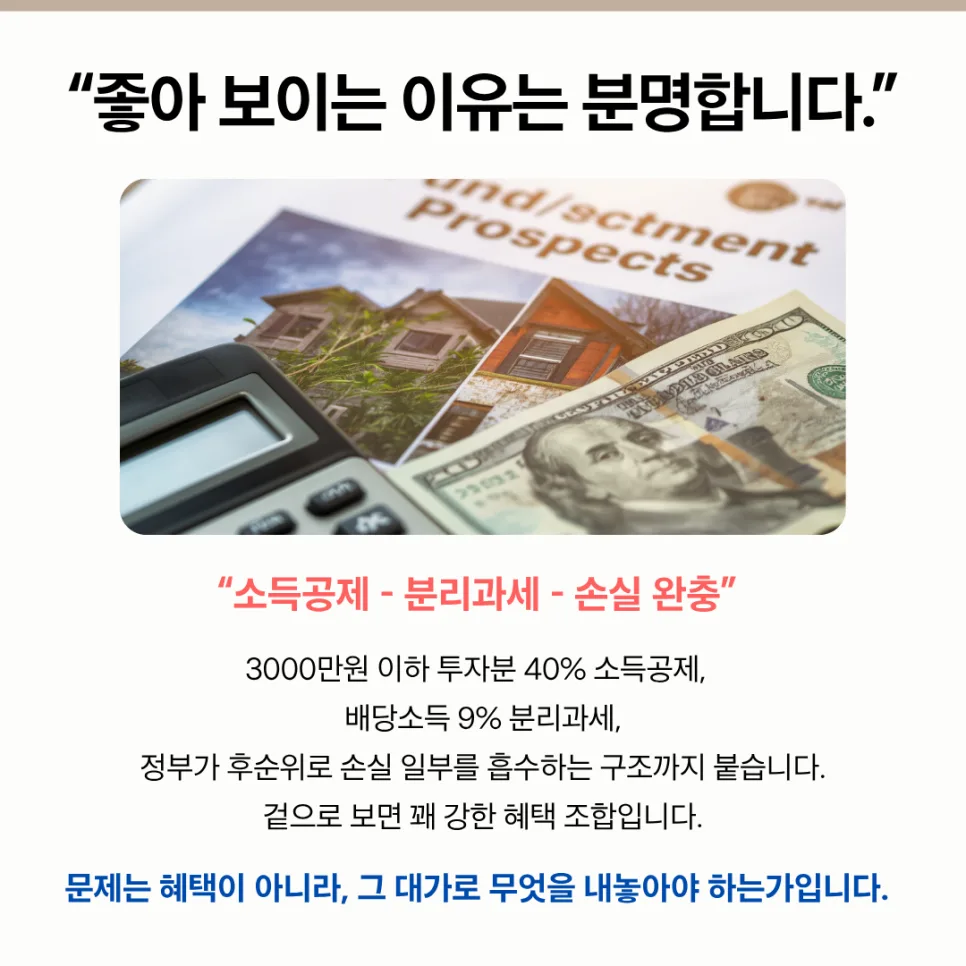

국민성장펀드는 출시 예정인 상품으로, 3년 이상 투자 시 배당소득 9.9% 분리과세, 최대 40% 소득공제, 그리고 손실 발생 시 정부의 후순위 출자 등 매력적인 조건들을 제시합니다. 특히 역대 정책 펀드 중 최대 수준의 소득공제율은 많은 투자자의 관심을 끌기에 충분합니다. 이러한 혜택은 금융소득종합과세 대상자나 국내 첨단전략산업에 투자하려는 투자자에게 유리하게 작용할 수 있습니다. 하지만 이러한 숫자 뒤에 숨겨진 투자 조건과 제약 사항을 면밀히 파악하는 것이 중요합니다.

정부 재정 20% 후순위 출자 구조는 펀드 손실 발생 시 원금 보호에 일정 부분 기여하지만, 시장 변동성이 클 경우 투자자 역시 손실을 감수해야 할 수 있습니다.

국민성장펀드, 절세와 자금 동결이라는 두 얼굴을 어떻게 이해해야 할까요?

국민성장펀드는 단순히 세금 혜택만을 제공하는 상품이 아니라, 일정 기간 동안 자금이 묶이는 '자금 잠금' 상품의 성격도 강하게 띱니다. 일반 예적금이나 펀드와 달리, 이 상품은 장기 투자를 전제로 설계되어 유동성을 포기하는 대신 절세 혜택을 제공합니다. 따라서 투자 결정을 내리기 전에, 최소 3년에서 최대 5년까지 자금이 묶여도 괜찮은지, 예상치 못한 생활 자금 수요나 결혼, 주택 마련 등 중요한 재정 계획에 차질이 생기지는 않을지 냉정하게 판단해야 합니다. 5년이라는 시간은 생각보다 길며, 그 사이에 개인의 재정 상황은 얼마든지 변할 수 있습니다. 여유 자금이라고 생각했던 자금이 시간이 지나면서 다른 용도로 필요하게 될 가능성을 반드시 고려해야 합니다.

정부의 손실 완충 구조, 실제 투자자 보호 범위는 어디까지인가요?

정부가 펀드 손실의 일부를 후순위로 출자하여 흡수한다는 점은 투자자에게 안정감을 줄 수 있습니다. 하지만 이는 투자자가 손실과 완전히 분리된다는 의미가 아닙니다. 후순위 출자는 펀드 손실 발생 시 일정 구간까지 정부 자금이 먼저 소진되는 방식일 뿐, 시장 상황이 악화될 경우 민간 투자자 역시 손실을 분담해야 합니다. 특히 반도체, AI, 2차전지 등 첨단 산업 분야는 미래 성장 잠재력이 높은 만큼 변동성 또한 클 수 있습니다. 따라서 이 상품은 '안전한 상품'이라기보다는 '위험을 일부 분산시킨 장기 투자 상품'으로 이해하는 것이 더 현실적입니다.

투자자는 '20% 방어'와 같은 문구에 현혹되기보다, 그 이후의 손실 가능성에 대해서도 충분히 인지해야 합니다.

국민성장펀드 가입 전, 수익률보다 우선해야 할 고려사항은 무엇인가요?

국민성장펀드의 가장 큰 매력 중 하나인 소득공제 혜택은 분명 강력하지만, 그 대가로 5년이라는 의무 보유 기간이 존재한다는 사실을 간과해서는 안 됩니다. 이 기간이 본인의 장기적인 재정 계획, 예를 들어 주택 구매, 결혼 자금 마련, 혹은 예상치 못한 의료비 지출 등과 충돌하지 않는지 신중하게 검토해야 합니다. 현재는 여유 자금으로 느껴지는 돈이라도 2~3년 후에는 다른 목적을 위해 필요하게 될 수 있습니다. 따라서 높은 수익률이나 세금 혜택만을 쫓기보다는, 자금의 유동성과 개인의 삶의 계획을 최우선으로 고려하여 신중하게 접근해야 합니다. YMYL(Your Money Your Life) 카테고리에 해당하는 금융 상품이므로, 필요하다면 전문가와 상담하여 본인의 상황에 맞는 최적의 결정을 내리는 것이 좋습니다.

국민성장펀드 상세 조건은 원본 글에서 확인하세요.