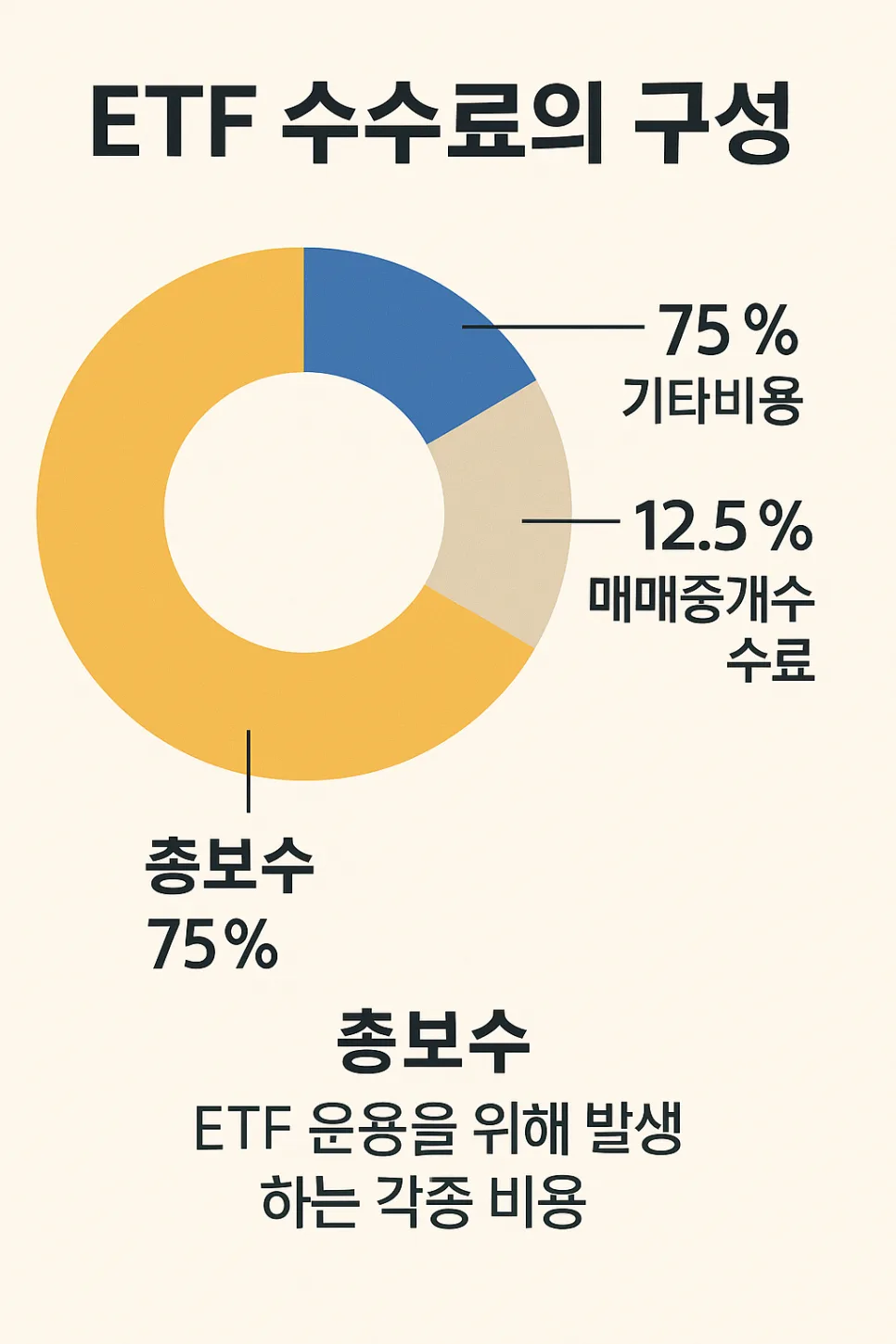

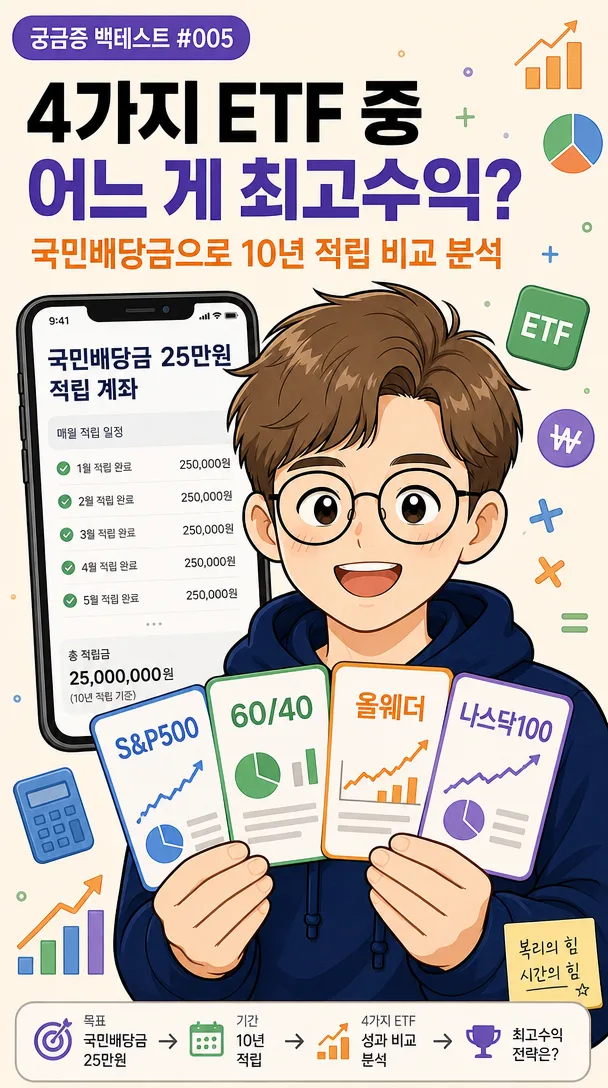

국민배당금 월 25만원이 확정되었을 때 어떤 ETF에 투자해야 할지 고민이라면, 4가지 인기 ETF 적립 조합의 10년 성과를 비교 분석한 결과를 확인하세요. KODEX 미국S&P500TR, TIGER 미국나스닥100 등 다양한 조합의 실제 투자 결과를 바탕으로 최적의 선택을 안내합니다.

국민배당금 월 25만원, 어떤 ETF 조합이 가장 유리할까?

국민배당금으로 월 25만원이 지급된다고 가정했을 때, 투자할 수 있는 ETF 조합은 무궁무진합니다. 주식 100% 투자부터 채권 혼합, 미국 시장 중심, 나스닥 고성장 추구 등 다양한 전략이 존재합니다. 실제로 가장 인기 있는 4가지 ETF 조합을 선정하여 월 25만원씩 10년간(2015년~2024년) 꾸준히 적립했을 때의 예상 성과를 백테스트했습니다. 총 투입액 3,000만원으로 10년 후 어떤 결과가 나타나는지, 각 조합의 특징과 추천 대상을 자세히 살펴보겠습니다.

안 A: KODEX 미국S&P500TR (주식 100%) 전략의 10년 성과는?

안 A는 월 25만원 전액을 KODEX 미국S&P500TR ETF에 투자하는 전략입니다. 이 ETF는 미국 S&P 500 지수를 추종하며, 배당금은 자동으로 재투자되는 Total Return(TR) 방식입니다. 국내 상장 ETF로 양도세 비과세 혜택을 받을 수 있다는 장점이 있습니다. 10년간(2015~2024) 월 25만원씩 적립 시, 총 누적액은 약 5,240만원에 달하며 연평균 복리 수익률(CAGR)은 약 6.8%입니다. 다만, 최대 낙폭(MDD)은 약 -32%로, 2020년 초 코로나 팬데믹 시기에 큰 변동성을 경험했습니다. 월별 변동성은 -8%에서 +15% 사이를 기록했습니다. 이 전략은 젊고 위험 감수 능력이 있는 투자자에게 적합합니다.

안 B: KODEX 미국S&P500TR 60% + KODEX 종합채권 40% (균형형) 전략의 10년 성과는?

안 B는 안정성을 강화한 60/40 포트폴리오 전략입니다. 월 25만원 중 60%인 15만원은 KODEX 미국S&P500TR에, 나머지 40%인 10만원은 KODEX 종합채권 ETF에 투자합니다. 이 조합은 10년간 약 4,380만원의 누적액을 기록했으며, CAGR은 약 4.3%입니다. 최대 낙폭(MDD)은 -14%로, 2020년 코로나와 2022년 금리 인상 시기에도 상대적으로 낮은 변동성을 보였습니다. 이 전략은 직장인이나 가족을 부양하는 투자자에게 가장 인기 있으며, 균형 잡힌 투자 성향을 가진 분들에게 최적의 선택이 될 수 있습니다.

안 C: 올웨더 포트폴리오와 안 D: TIGER 미국나스닥100 (고성장형) 전략의 10년 성과는?

안 C는 올웨더 포트폴리오로, S&P 500 ETF 30%, 장기국채 ETF 40%, 금 선물 15%, 원자재 선물 15%를 혼합합니다. 10년간 약 3,890만원의 누적액과 2.8%의 CAGR을 기록했으며, 최대 낙폭(MDD)은 -7%로 4가지 안 중 가장 낮았습니다. 이 전략은 중장년층이나 은퇴를 앞둔 투자자, 손실에 대한 불안감이 큰 분들에게 추천됩니다. 반면, 안 D는 TIGER 미국나스닥100 ETF에 전액 투자하는 고성장형 전략입니다. 나스닥 100 지수(빅테크 기업 중심)를 추종하며, 10년간 6,110만원이라는 가장 높은 누적액과 9.2%의 CAGR을 달성했습니다. 하지만 최대 낙폭(MDD)은 -42%로 가장 컸습니다. 이 전략은 10년 이상 장기 투자가 가능하고 극도의 위험 감수 능력을 갖춘 20~30대 젊은 투자자에게만 적합하며, 45세 이상에게는 절대 추천되지 않습니다.

어떤 ETF를 선택해야 10년 뒤 자산이 달라질까?

같은 월 25만원을 10년간 적립했음에도 불구하고, 선택한 ETF 조합에 따라 최종 자산 규모는 큰 차이를 보입니다. 총 투입액 3,000만원 대비 안 A(S&P500)는 2,240만원, 안 B(60/40)는 1,380만원, 안 C(올웨더)는 890만원, 안 D(나스닥100)는 3,110만원의 수익을 기록했습니다. 이러한 결과 차이는 자산군(주식 vs 채권), 섹터(나스닥 100 vs S&P 500), 그리고 투자 기간 동안의 변동성을 얼마나 잘 견뎌냈는지에 따라 결정됩니다. 특히 2022년과 같이 시장이 크게 하락하는 시기에 꾸준히 적립식 투자를 지속하는 것이 장기적인 수익률에 결정적인 영향을 미칩니다. 개인의 투자 목표, 위험 감수 능력, 투자 기간 등을 종합적으로 고려하여 자신에게 맞는 ETF 조합을 선택하는 것이 중요합니다. 만약 2022년의 -42% (나스닥) 또는 -32% (S&P 500)와 같은 큰 폭의 하락을 견디고 계속 투자할 확신이 없다면, 안 B(60/40)와 같이 안정성을 강화한 포트폴리오를 고려하는 것이 현명합니다.

더 자세한 시뮬레이션은 psbstudio.kr에서 직접 확인해보세요.