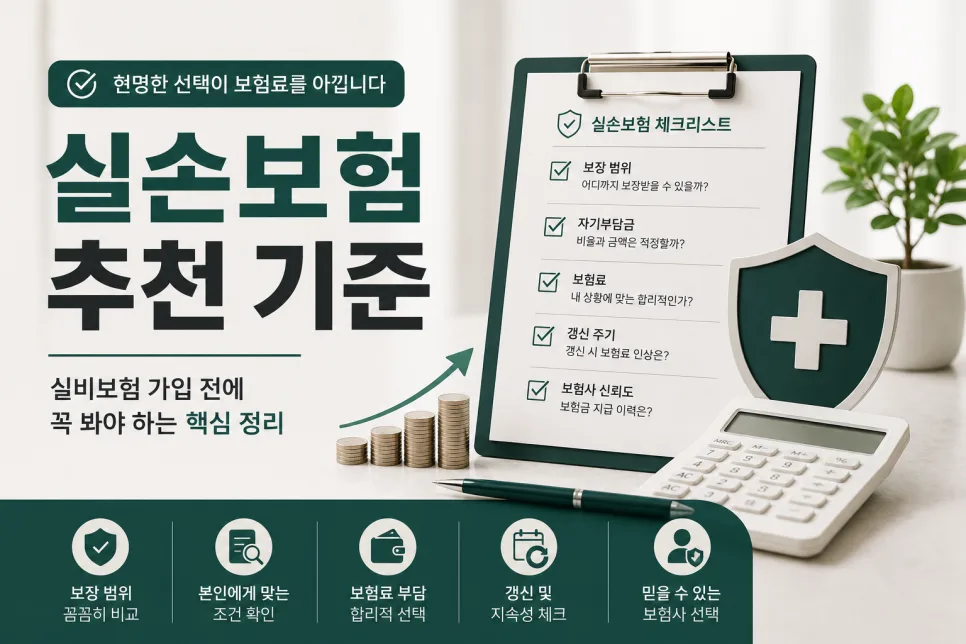

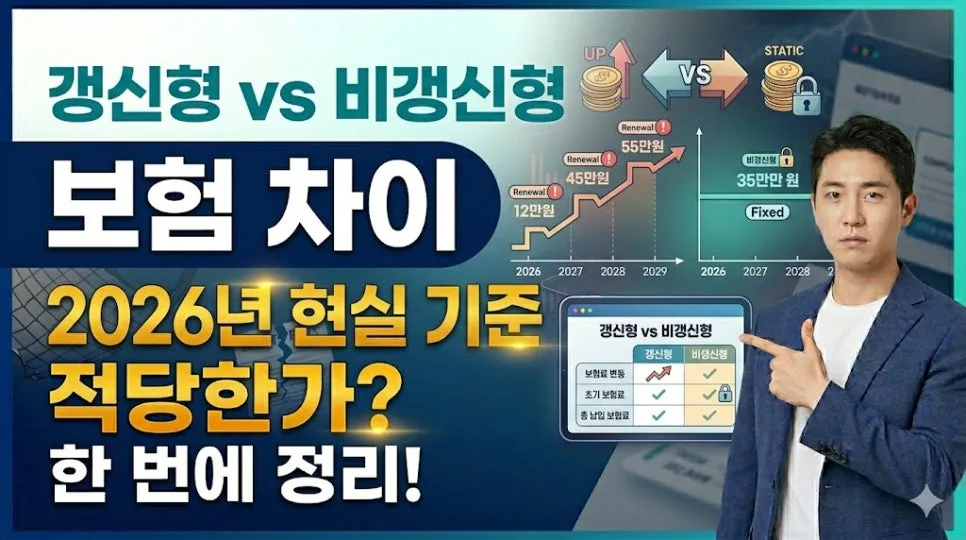

갱신형과 비갱신형 보험 중 어떤 것을 선택해야 할지 고민이신가요? 2026년 기준, 전문가의 경험을 바탕으로 두 보험의 차이점과 장단점을 명확히 비교하여 장기적으로 유리한 보험 선택 방법을 알려드립니다.

갱신형 보험의 특징과 실제 문제점은 무엇인가요?

갱신형 보험은 일정 주기(주로 1~5년)마다 보험료가 재산정되는 구조입니다. 가입 초기 보험료가 저렴하여 부담 없이 시작할 수 있다는 장점이 있지만, 가입자의 나이가 증가함에 따라 보험료가 지속적으로 인상된다는 치명적인 단점이 있습니다. 특히 40대 이후부터는 보험료 상승 폭이 체감될 정도로 커져 장기 유지에 어려움을 겪는 경우가 많습니다. 실제로 초기 보험료만 보고 갱신형으로만 보험을 구성했던 경우, 10년 후 보험료가 2배 이상 상승하여 해지하는 사례가 빈번하게 발생합니다.

비갱신형 보험의 장점과 초기 보험료 부담 문제는 어떻게 해결하나요?

비갱신형 보험은 가입 시점의 보험료가 납입 기간 동안 고정되어 있어, 장기적으로 보험료 변동에 대한 예측이 가능하다는 안정성이 가장 큰 장점입니다. 이는 장기적인 재정 계획을 세우는 데 큰 도움을 줍니다. 하지만 갱신형 보험에 비해 초기 보험료가 다소 높게 느껴질 수 있어, 이 부분에서 가입을 망설이는 경우가 많습니다. 초기 보험료가 부담스럽다면, 핵심 보장은 비갱신형으로 구성하고 상대적으로 갱신형이 유리한 특약(예: 일부 질병 보장)을 혼합하여 설계하는 전략을 고려해볼 수 있습니다. 이를 통해 보장 공백 없이 보험료 부담을 합리적으로 조절할 수 있습니다.

갱신형과 비갱신형 보험의 총 납입액 차이는 얼마나 나나요?

가장 많은 분들이 헷갈려 하는 부분은 바로 총 납입 보험료입니다. 초기 보험료만 비교하면 갱신형이 훨씬 저렴해 보이지만, 보험료가 계속 오르는 구조 때문에 장기적으로 납입하는 총액은 비갱신형보다 훨씬 많아질 수 있습니다. 예를 들어, 20년 이상 장기적으로 유지해야 하는 암, 뇌, 심장 질환과 같은 핵심 보장의 경우, 초기 보험료가 다소 높더라도 비갱신형으로 가입하는 것이 총 납입액 측면에서 유리한 경우가 많습니다. 따라서 단순히 현재 납입 가능한 보험료 수준만 볼 것이 아니라, 예상되는 총 납입액과 보장 유지 기간을 종합적으로 고려해야 합니다.

보험 선택 시 흔히 저지르는 실수는 무엇이며, 어떻게 개선해야 하나요?

보험 선택 시 가장 흔한 실수는 오직 '보험료'만 보고 결정하는 것입니다. 이는 초기 비용에만 집중하여 장기적인 총 납입액이나 보험료 상승 가능성을 간과하게 만듭니다. 또한, 갱신형 보험의 경우 '갱신 주기'와 '보험료 상승 폭'을 제대로 확인하지 않고 가입하는 경우도 많습니다. 언제, 얼마나 보험료가 오를지 모른 채 가입하면 예상치 못한 보험료 부담에 유지하기 어려워질 수 있습니다. 마지막으로, 모든 보장을 갱신형 또는 비갱신형으로만 통일하는 것보다, 보장 내용과 목적에 따라 갱신형과 비갱신형을 혼합하여 설계하는 유연성이 떨어지는 점도 자주 발생하는 실수입니다. 따라서 가입 전 반드시 갱신 조건과 총 납입액을 꼼꼼히 확인하고, 핵심 보장은 비갱신형 중심으로 재구성하는 것이 좋습니다.

보험 구조 점검으로 장기적인 안정성을 확보하세요.