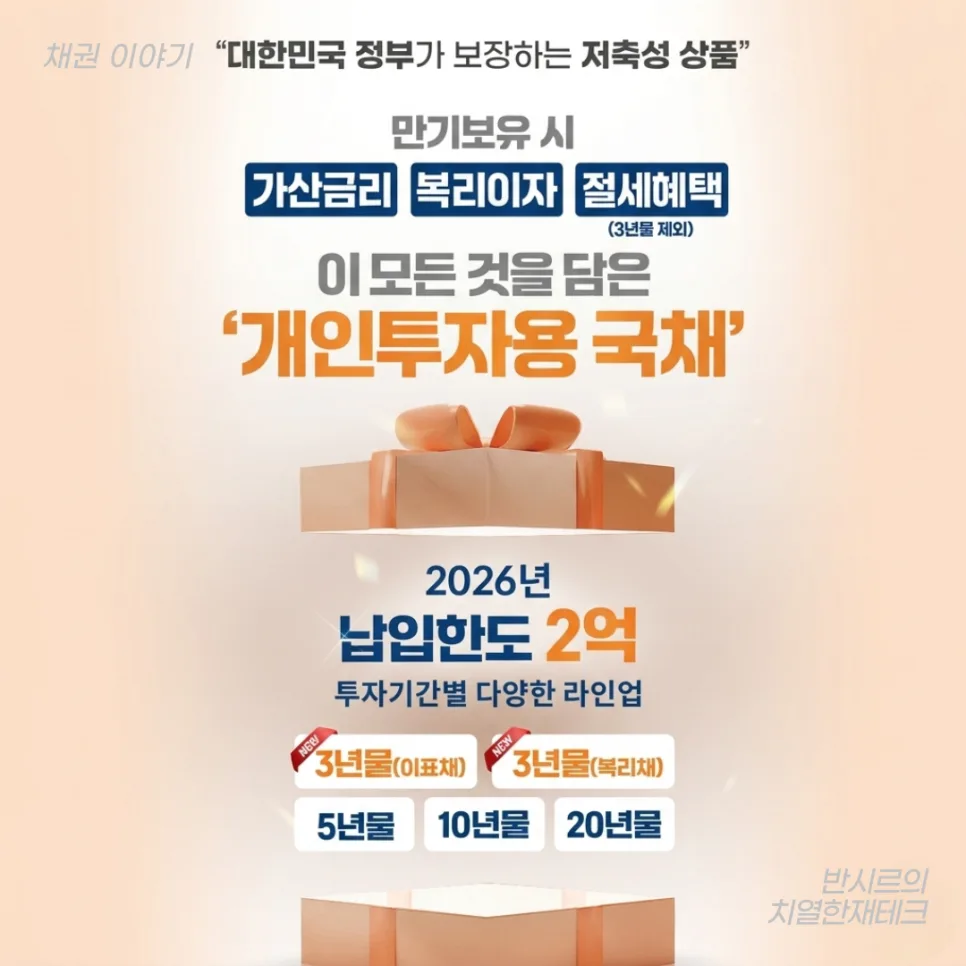

5월 개인투자용 국채 청약 시 이표채와 복리채의 차이, 그리고 분리과세 대상 여부를 정확히 파악해야 세금 부담을 줄일 수 있습니다. 5월 청약은 11일부터 15일까지 진행되며, 3년물 복리채 총수익률은 10.71%입니다.

개인투자용 국채 이표채와 복리채, 무엇을 선택해야 할까요? 2026

개인투자용 국채는 이자를 언제 수령하느냐에 따라 이표채와 복리채로 나뉩니다. 이표채는 매년 1회 이자를 지급받고 만기 시 추가 이자와 원금을 수령하는 방식이며, 복리채는 만기 시 원금과 복리 이자를 일괄 수령하는 방식입니다. 같은 표면금리라도 복리채가 총 만기수익률이 더 높습니다. 중간에 이자 활용 계획이 있다면 이표채를, 수익률 극대화를 목표한다면 복리채를 선택하는 것이 유리합니다. 3년물 복리채의 경우 연 3.570%의 표면금리를 제공하며, 이는 현재 시중 정기예금 금리보다 높은 수준입니다. 국가가 원리금을 보증하는 안전자산이라는 점에서 매력적인 선택지가 될 수 있습니다.

5월 개인투자용 국채 청약 조건과 금리는 어떻게 되나요? 2026

2026년 5월 개인투자용 국채 청약은 5월 11일부터 15일까지 진행되며, 총 발행 규모는 2,000억 원입니다. 3년 복리채의 총수익률은 10.71%, 5년물은 20.67%, 10년물은 59.28%, 20년물은 160.80%입니다. 지난달 대비 3년물 표면금리가 3.470%에서 3.450%로 소폭 하락했으며, 발행 규모도 100억 원에서 50억 원으로 줄었습니다. 가산금리는 0%로 동일하게 유지됩니다. 특히 10년물은 표면금리 3.715%에 가산금리 1.050%를 더한 적용금리 4.765%로, 총 만기수익률 59.28%를 제공합니다. 분리과세 혜택까지 고려하면 장기 투자 자금이 있는 분들에게 매우 매력적인 조건입니다.

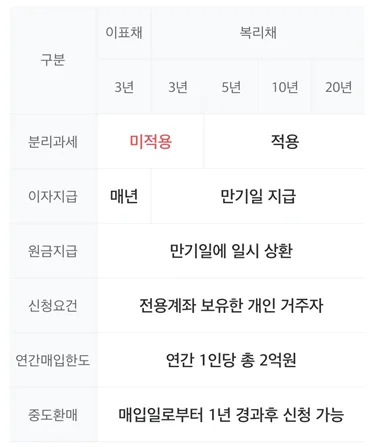

개인투자용 국채 분리과세 혜택, 언제까지 적용되나요? 2026

개인투자용 국채의 분리과세 혜택은 금융소득이 연 2,000만 원을 초과하는 투자자에게 적용되어, 국채 이자소득을 종합소득세에 합산하지 않아도 됩니다. 하지만 3년물 개인투자용 국채는 분리과세 대상에 해당되지 않는다는 점을 유념해야 합니다. 5년물 이상의 개인투자용 국채에 대한 분리과세 혜택은 2027년 12월 31일까지 적용될 예정입니다. 따라서 장기적인 절세 전략을 고려한다면 5년물 이상 국채의 분리과세 혜택을 활용하는 것이 중요합니다. 현재 금융소득이 2,000만 원 이하인 경우 당장은 분리과세 여부가 크게 체감되지 않을 수 있으나, 향후 자산이 늘어날 경우를 대비해 혜택 적용 기간을 확인하는 것이 좋습니다.

개인투자용 국채 활용, '풍차돌리기' 전략은 어떻게 되나요? 2026

매달 일정 금액을 개인투자용 국채에 투자하는 '풍차돌리기' 전략은 정기예금 풍차돌리기와 유사한 방식으로 활용될 수 있습니다. 특히 3년물 복리채를 활용하여 매달 청약하면 37개월째부터 만기 자금 회수가 시작됩니다. 이후 만기 자금을 5년물 이상 국채로 전환하여 분리과세 혜택을 누리는 단계적 접근이 가능합니다. 비록 3년물은 분리과세가 안 되지만, 현재 시중 정기예금보다 높은 수익률과 국가 보증의 안정성을 고려하면 충분히 매력적인 전략입니다. 배당 포트폴리오를 운영하며 금융소득 종합과세 대상이 될 것으로 예상되는 경우, 10년물 국채의 분리과세 혜택을 활용하여 세후 실효수익률을 높이는 방안도 고려해볼 만합니다.

자세한 내용은 원본 글에서 확인하세요.