SK하이닉스의 2026년 실적 전망은 HBM과 낸드 부문의 가파른 성장세에 힘입어 매우 긍정적입니다. 특히, 영업이익률(OPM)이 사상 최고치를 경신하며 2년 이상 상승세를 유지하고 있으며, 이는 과거 반도체 사이클보다 길고 높은 성장이 예상됨을 시사합니다.

SK하이닉스 2026년 실적 전망, 왜 긍정적인가?

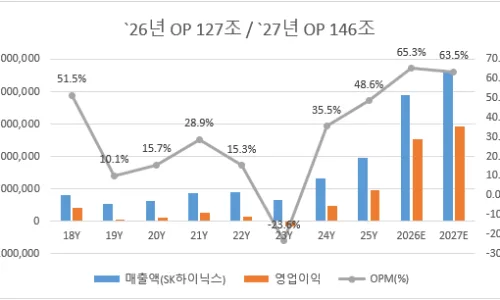

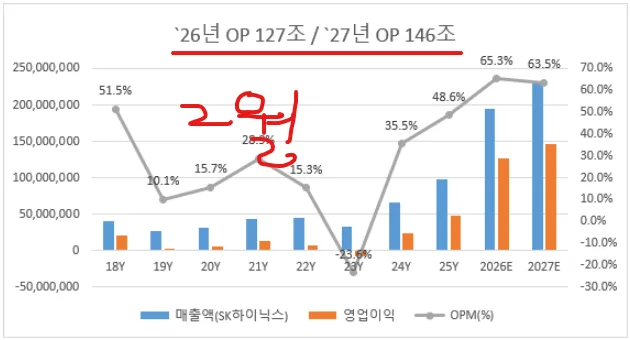

SK하이닉스의 2026년 실적 전망은 두 달 만에 영업이익 컨센서스가 50% 이상 상향 조정될 정도로 밝습니다. 2월 중순 당시 2026년 OP 컨센서스가 127조 원이었으나, 현재는 193조 원으로 크게 늘었습니다. 이는 주가 상승률(약 36%)보다 높은 수치로, 단순 계산 시 IDM(일체형 반도체 제조사)의 업사이드가 아직 남아있음을 보여줍니다. 또한, 빅테크 기업들의 실적 발표와 4월 수출 데이터 발표 등 반도체 모멘텀을 뒷받침할 추가적인 호재들이 남아있어, 2026년에도 견조한 성장이 기대됩니다.

실제 2026년 CAPEX(자본적 지출) 역시 역대 최고 수준으로 늘어날 계획이며, 이는 인프라 투자 및 선단 공정 강화에 집중될 것으로 보입니다. 이러한 투자는 미래 성장 동력 확보와 경쟁 우위 강화에 기여할 것입니다.

HBM과 낸드, SK하이닉스 실적의 핵심 동력은?

SK하이닉스의 실적 성장을 견인하는 핵심 동력은 단연 HBM과 낸드 부문입니다. HBM은 2023년 말부터 본격화되어 디램(DRAM) 부문의 성장세를 가파르게 만들고 있으며, 낸드플래시 역시 2023년 말부터 뚜렷한 상승 기울기를 보이고 있습니다. 이는 과거 반도체 사이클의 평균 기간인 1년 반을 넘어서는 더 길고 높은 성장이 가능함을 시사합니다.

또한, 회사는 과거와는 다른 조건으로 장기 공급 계약(LTA)을 체결할 것으로 예상되며, 이는 실적 변동성 축소와 안정적인 수익 확보에 기여할 것으로 보입니다. 이러한 긍정적인 전망은 SK하이닉스의 2026년 실적에 대한 기대감을 더욱 높이고 있습니다.

소부장 기업, SK하이닉스 실적과 함께 성장할까?

SK하이닉스의 실적 개선은 반도체 생태계 전반에 긍정적인 영향을 미칠 것으로 예상됩니다. 특히, SK하이닉스의 대규모 CAPEX 투자는 소부장(소재·부품·장비) 기업들에게 새로운 기회를 제공할 것입니다. 2025년과 2026년, SK하이닉스는 역대급 규모의 투자를 집행할 계획이며, 이는 직접적인 생산량 증대보다는 인프라 구축과 첨단 공정 기술 개발에 집중될 것으로 보입니다.

따라서 소부장 기업들은 이러한 투자 흐름에 발맞춰 기술 개발과 사업 확장을 추진해야 할 것입니다. 과거 반도체 사이클에서 소외되었던 경험을 바탕으로, 이제는 숫자 대비 저평가된 소부장 기업에 대한 집중적인 관심과 투자가 필요합니다. 특히, 마이크로컨텍솔, 타이거일렉, 아비코전자와 같은 기업들이 보여준 성장 가능성에 주목할 필요가 있습니다.

SK하이닉스 투자, 주의할 점은 없을까?

SK하이닉스의 2026년 실적 전망은 매우 긍정적이지만, 투자 시 몇 가지 주의할 점이 있습니다. 먼저, 개별 종목인 SK하이닉스 레버리지 ETF의 상장 시점이 단기 고점(횡보 관점)이 될 수 있다는 점입니다. 이는 주가 상승보다는 횡보 가능성에 무게를 두는 시각이며, 투자자들은 이러한 시장 상황을 고려해야 합니다. 또한, 반도체 섹터는 본질적으로 높은 변동성을 가지고 있으므로, 투자 비중 조절과 분할 매수/매도 전략이 중요합니다.

특히, 개인 투자자들은 소형주 집중 투자 시 겪었던 사이클 엇박자 경험을 되풀이하지 않도록 신중해야 합니다. 과거의 경험을 바탕으로 꾸준히 공부하고 시장 흐름을 분석하는 것이 장기적인 성공 투자의 밑거름이 될 것입니다. 개인 상황에 따라 투자 전략이 달라질 수 있으므로, 필요시 전문가와 상담하는 것을 권장합니다.

더 자세한 SK하이닉스 실적 분석은 원본 글에서 확인하세요.