SK하이닉스 주가가 2026년 5월 장중 140만원을 돌파하고 시가총액 1000조원을 넘어서며 사상 최고치를 경신했습니다. 이는 1년 전 17만원대에서 무려 700% 이상 상승한 수치로, 한국 증시 역사에 새로운 이정표를 세웠습니다. 현재 상황과 앞으로의 전망을 자세히 정리했습니다.

SK하이닉스 주가, 1년 만에 700% 폭등한 이유는?

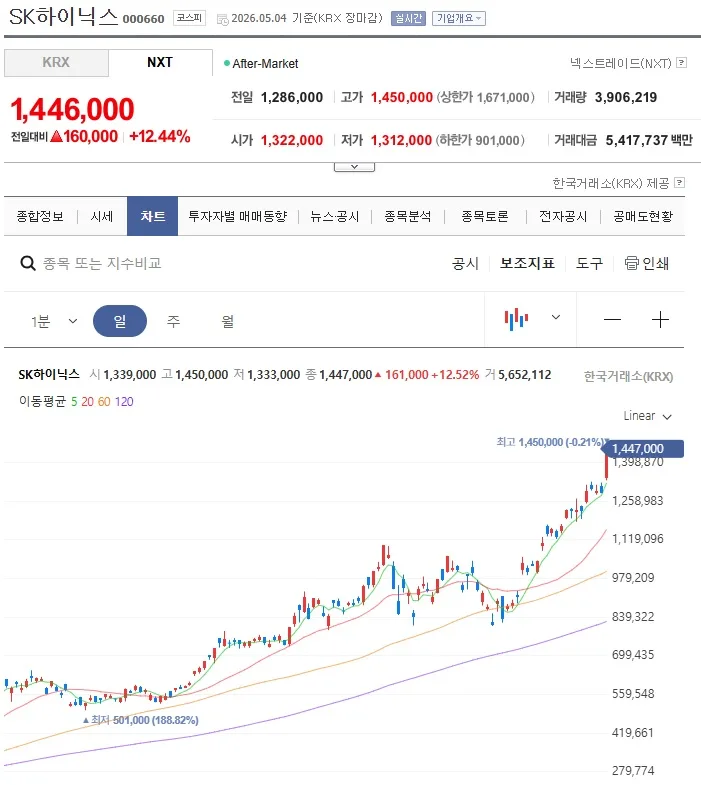

2026년 5월 4일, SK하이닉스는 장중 143만원까지 치솟으며 52주 신고가를 경신했습니다. 이는 1년 전 최저가 17만 8,400원 대비 700%가 넘는 상승률로, 1,000만원을 투자했다면 약 8,030만원이 되는 놀라운 성과입니다. 이러한 급등세는 여러 요인이 복합적으로 작용한 결과입니다. 첫째, 글로벌 빅테크 기업들의 AI 관련 설비투자(CAPEX) 확대 기대감이 투자 심리를 자극했습니다. 특히 구글, 마이크로소프트, 아마존 등은 AI 데이터센터 구축에 대규모 투자를 예고했으며, 이는 SK하이닉스의 핵심 제품인 HBM(고대역폭 메모리) 수요 증가로 이어질 전망입니다. 둘째, SK하이닉스가 2026년 1분기에 역대 최대 실적을 달성하며 주가 상승의 탄탄한 기반을 마련했습니다. 1분기 매출 52조 5,763억원, 영업이익 37조 6,103억원을 기록했으며, AI 수요 증가에 따른 고부가 제품 판매 확대가 실적을 견인했습니다.

셋째, 삼성전자와 함께 글로벌 반도체 시장을 이끄는 쌍두마차 역할을 하고 있다는 점입니다. 두 회사가 나란히 글로벌 시가총액 상위권에 이름을 올리며 한국 반도체 산업의 위상을 높였습니다.

SK하이닉스, 200만원 목표주가 달성 가능할까?

현재 SK하이닉스의 12개월 평균 목표주가는 168만 8,594원으로, 최고 250만원까지 제시되었습니다. 35명의 증권사 애널리스트 모두 매수 의견을 유지하고 있으며, 이는 현재 주가 대비 약 18%의 추가 상승 여력이 있음을 시사합니다. 대신증권은 2026년 글로벌 메모리 반도체 시장 규모가 7,974억 달러, 2027년에는 1조 321억 달러까지 확대될 것으로 전망하며 긍정적인 시장 전망을 내놓았습니다. 이러한 긍정적인 전망은 SK하이닉스의 지속적인 성장을 뒷받침할 것으로 보입니다. 다만, 개인의 투자 성향과 시장 상황에 따라 목표주가 달성 여부는 달라질 수 있으므로, 투자 결정 시에는 신중한 접근이 필요합니다.

SK하이닉스 주가 상승세, 경계해야 할 점은?

화려한 상승세 이면에는 경계해야 할 목소리도 존재합니다. BNK투자증권은 수익성이 상대적으로 낮은 6세대 HBM4의 매출 비중 확대 가능성을 근거로 SK하이닉스에 대한 투자의견을 '매수'에서 '보유'로 하향 조정했습니다. HBM4 비중 증가는 전반적인 수익성 하락으로 이어질 수 있다는 분석입니다. 또한, 이민희 애널리스트는 1분기 실적이 시장 기대치를 소폭 웃돌았으나 높은 기대 수준에는 미치지 못했으며, 하이퍼스케일러들의 AI 설비투자 상향 흐름이 3월 이후 주춤하고 있다는 점을 지적했습니다. 현물 가격과 고정 거래 가격 간 격차 축소로 ASP(평균판매단가) 상승 폭 둔화도 예상됩니다.

따라서 투자자들은 이러한 잠재적 위험 요소를 충분히 인지하고 신중하게 투자 결정을 내려야 합니다.

SK하이닉스 투자, 이것만은 꼭 알아두세요

SK하이닉스 투자 시 고려해야 할 몇 가지 중요한 사항이 있습니다. 첫째, 2분기 실적 발표는 7월 29일 예정되어 있으며, 시장에서는 영업이익 60조 2,500억원, D램 및 낸드 ASP 각각 30%, 40% 상승을 예상하고 있습니다. 둘째, HBM4 양산 비중 확대에 따른 수익성 변화 추이를 면밀히 관찰해야 합니다. 셋째, 35명의 애널리스트 전원이 매수 의견을 제시하고 있지만, 이는 현재 시점의 전망이며 향후 시장 상황 변화에 따라 달라질 수 있습니다. 마지막으로, BNK증권의 '보유' 의견처럼 일부 증권사에서는 경계 신호를 보내고 있으므로, 다양한 분석을 종합적으로 고려하는 것이 중요합니다. 개인의 투자 판단과 책임 하에 신중하게 접근하시길 바랍니다.

더 자세한 내용은 원본 글에서 확인하세요.