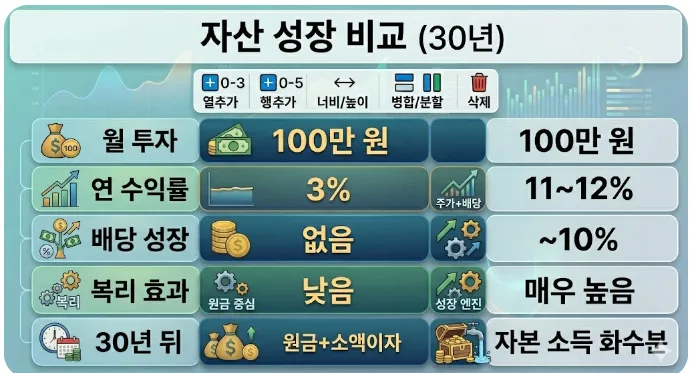

SCHD에 꾸준히 투자한 사람과 예적금만 한 사람의 30년 후 자산 차이는 약 4배 이상 벌어집니다. 월 100만원씩 투자 시 SCHD 투자자는 23억원, 예적금 투자자는 5.8억원을 형성할 수 있습니다.

2026년, SCHD 투자와 예적금의 30년 뒤 자산 격차는 얼마인가요?

40대 직장인 투자자로서 치솟는 물가를 보며 예적금만으로는 미래가 불투명하다는 공포를 느낄 수 있습니다. 현금 가치가 하락하는 시대에 미국 배당 성장의 대명사 SCHD는 매력적인 대안이 될 수 있습니다. 단순히 '남들이 좋다고 하니까'가 아니라, 30년이라는 긴 시간 동안 SCHD에 꾸준히 투자했을 때와 안전하게 예적금만 했을 때의 자산 차이를 시뮬레이션한 결과는 놀랍습니다. 제가 직접 학습하고 시뮬레이션한 데이터를 바탕으로, 30년이라는 시간이 만드는 가혹할 정도의 자산 격차를 진솔하게 공개합니다.

SCHD와 예적금의 30년 복리 효과 및 YOC 차이는 무엇인가요?

본격적인 미래 시뮬레이션에 앞서, 2026년 현재 경제 상황을 반영한 기초 데이터를 비교해 보면 월 투자액 100만원 기준으로 예적금은 연 3% 수익률, SCHD는 연 11~12%의 주가 상승 및 배당 수익률을 기대할 수 있습니다. 예적금의 복리 효과는 낮지만, SCHD는 배당금 재투자를 통해 연평균 10% 이상의 복리 효과를 누릴 수 있습니다. 특히 YOC(Yield on Cost), 즉 투자 원금 대비 배당률은 SCHD 투자의 핵심입니다. 2026년에 투자한 100만원이 매년 10%씩 배당 성장한다고 가정하면, 30년 뒤인 2056년에는 초기 투자 금액 대비 연 50%가 넘는 배당 수익률을 기록할 수도 있습니다. 이는 시간이 흐를수록 자본이 노동 대신 일하는 시스템을 구축하게 됨을 의미합니다.

월 100만원 적립 시, 30년 뒤 SCHD 투자자의 최종 자산은 얼마인가요?

실제로 30년 동안 매달 100만원씩 꾸준히 적립했을 때, 최종 자산은 엄청난 차이를 보입니다. 저축만 한 사람은 약 5.8억원에 그치는 반면, SCHD에 투자한 사람은 무려 23억원에 달하는 자산을 형성할 수 있습니다. 이는 단순 저축 대비 약 4배 이상의 자산 격차이며, 월 현금 흐름으로 환산하면 10배 이상 벌어지는 결과입니다. 30년 뒤 누군가는 노령 연금과 소액 이자에 의지해야 할 때, SCHD 투자자는 매달 1,500만원이 넘는 배당금을 받으며 경제적 자유를 누릴 수 있습니다. 같은 금액을 투자했음에도 불구하고, 영리한 투자 선택 하나가 이러한 기적 같은 결과를 만들어냅니다.

SCHD 투자 시 세금, 환율, 중도 포기 등 주의할 점은 무엇인가요?

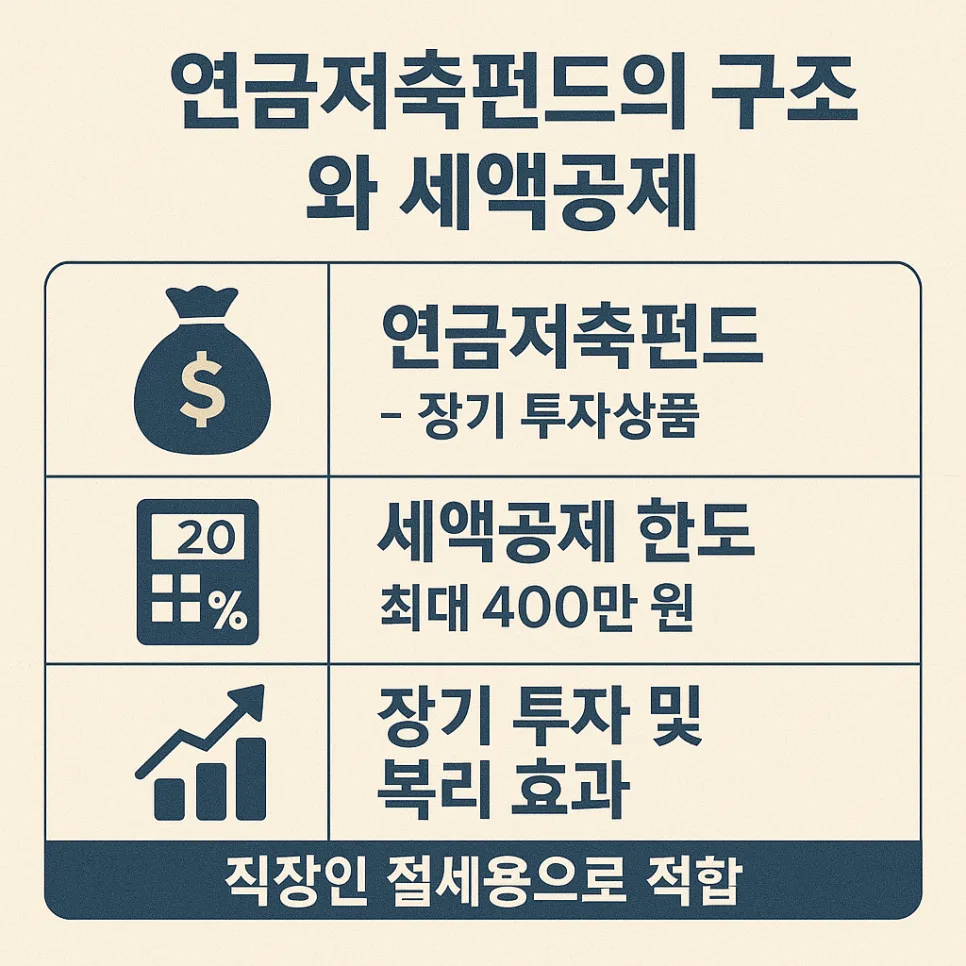

이러한 화려한 결과 뒤에는 반드시 고려해야 할 리스크와 요령이 있습니다. 첫째, 배당금 재투자에 발생하는 15.4%의 세금은 복리의 적이므로 ISA 계좌, 연금저축, IRP 등을 활용한 절세 전략이 필수적입니다. 이를 통해 23억이라는 목표 자산에 도달할 수 있습니다. 둘째, 환율 변동성에 대한 두려움보다는 30년이라는 긴 호흡에서 환율은 평균으로 수렴한다는 믿음이 필요합니다. '언제 사야 할까'를 고민하기보다 '하루라도 빨리 사서 시간을 내 편으로 만드는 것'이 중요합니다. 셋째, 30년 동안 시장은 여러 차례의 폭락장을 경험할 것이므로 중도 포기의 유혹을 이겨내야 합니다. 투자는 머리가 아닌 엉덩이로 하는 것임을 잊지 마세요.

더 자세한 30년 후 자산 비교 결과는 원본 글에서 확인하세요.