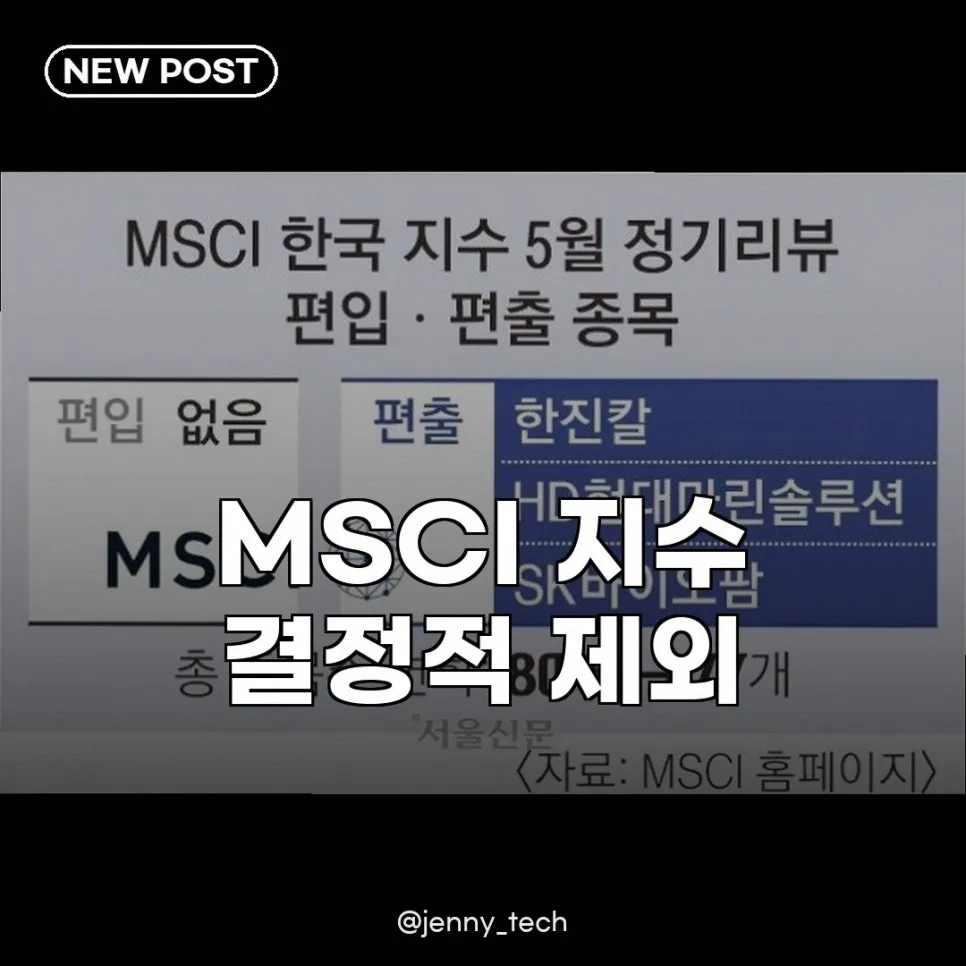

많은 분들이 한진칼, MSCI 한국 지수에서 제외되는 핵심을 놓치고 있습니다. MSCI 한국 지수에서 한진칼, HD현대마린솔루션, SK바이오팜이 제외되면서 향후 증시 변동성에 대한 우려가 커지고 있습니다. 특히 한진칼의 경우, 유동 시가총액 기준 미달이 주요 원인으로 분석되며 약 950억 원 규모의 외국인 자금 이탈 가능성이 제기되었습니다.

MSCI 한국 지수 편출입, 왜 중요할까요?

MSCI 지수는 전 세계 투자자들이 한국 증시를 평가하는 주요 벤치마크 역할을 합니다. 이 지수에 편입되면 글로벌 패시브 자금(ETF, 인덱스 펀드 등)이 해당 종목을 매수하게 되어 주가 상승을 견인하는 효과가 있습니다. 반대로 지수에서 제외될 경우, 반대 현상이 나타나 외국인 자금 이탈의 위험 신호로 작용할 수 있습니다. 따라서 이번 한진칼을 포함한 종목들의 편출 소식은 투자자들에게 큰 영향을 미칠 수밖에 없습니다. 실제로 하나증권의 분석에 따르면, 한진칼의 전체 시가총액은 기준을 상회했으나 유동 시가총액은 편출 기준을 밑돈 것으로 나타났습니다. 이는 MSCI가 단순히 기업의 총 시가총액뿐만 아니라, 실제 시장에서 거래 가능한 유동 시가총액을 중요하게 평가한다는 점을 시사합니다.

한진칼, 유동 시가총액 기준 미달의 구체적 이유는?

한진칼이 MSCI 한국 지수에서 제외된 가장 큰 이유는 최근 주가 약세로 인한 유동 시가총액 기준 미달입니다. MSCI 편출입 판단이 이루어진 4월 마지막 10거래일 동안 한진칼의 주가는 11만 7천 원대에서 11만 원 초반까지 하락했습니다. 이러한 주가 하락은 유가 급등과 중동 지역 항공길 제한 등으로 인해 항공·물류 지주사인 한진칼의 실적 불확실성이 커진 것이 배경으로 분석됩니다. 이러한 실적 불확실성은 결국 유동 시가총액 기준 미달이라는 결과로 이어졌으며, 편출 시 약 950억 원 규모의 외국인 자금이 빠져나갈 수 있다는 추정치도 나왔습니다. 이는 투자자 입장에서 매우 민감하게 받아들일 수밖에 없는 부분입니다.

HD현대마린솔루션·SK바이오팜, 높아진 편입 기준의 벽

한진칼과 더불어 HD현대마린솔루션, SK바이오팜 역시 이번 MSCI 한국 지수에서 제외되는 아쉬움을 겪었습니다. 이들 기업은 각자의 분야에서 분명 뛰어난 기업임에도 불구하고, MSCI의 높아진 편입 기준을 넘지 못했습니다. 이는 글로벌 시장에서 한국 증시의 위상이 높아짐에 따라 MSCI의 편입 기준 또한 더욱 까다로워지고 있음을 보여줍니다. 특히 HD현대마린솔루션은 해양 산업 분야에서, SK바이오팜은 혁신 신약 개발 분야에서 주목받는 기업임에도 불구하고 편입 기준을 충족하지 못했다는 점은 시사하는 바가 큽니다. 앞으로 다른 기업들이 MSCI 지수에 편입되기 위해서는 더욱 견고한 실적과 시장에서의 높은 유동성을 확보해야 한다는 숙제를 안겨주는 셈입니다. 단순히 기업의 명성이나 잠재력만으로는 부족하다는 것을 보여주는 단적인 예시입니다.

레인보우로보틱스·키움증권, 기대와 다른 결과

이번 MSCI 리뷰에서는 로봇 관련주로 주목받는 레인보우로보틱스와 증권업계의 강자인 키움증권의 편입 여부에도 많은 관심이 쏠렸습니다. 많은 증권가에서 레인보우로보틱스의 편입 가능성을 높게 점쳤고, 키움증권 역시 유력한 후보로 거론되었습니다. 하나증권 보고서에서는 레인보우로보틱스의 편입 확률을 70%, 키움증권은 30%로 제시했을 정도로 기대감이 높았습니다. 하지만 결과적으로 두 종목 모두 MSCI 한국 지수 편입 기준을 충족하지 못했습니다. 이는 MSCI 편입이 단순히 시장의 기대감만으로는 이루어지지 않으며, 엄격한 정량적 기준을 통과해야 함을 다시 한번 확인시켜 준 사례입니다. 앞으로 투자자들은 MSCI 편입 관련 뉴스를 접할 때, 시장의 기대감뿐만 아니라 구체적인 편입 기준과 기업의 펀더멘털을 함께 고려해야 할 것입니다.

MSCI 지수 편출입에 대한 자세한 내용은 원본 글에서 확인하세요.