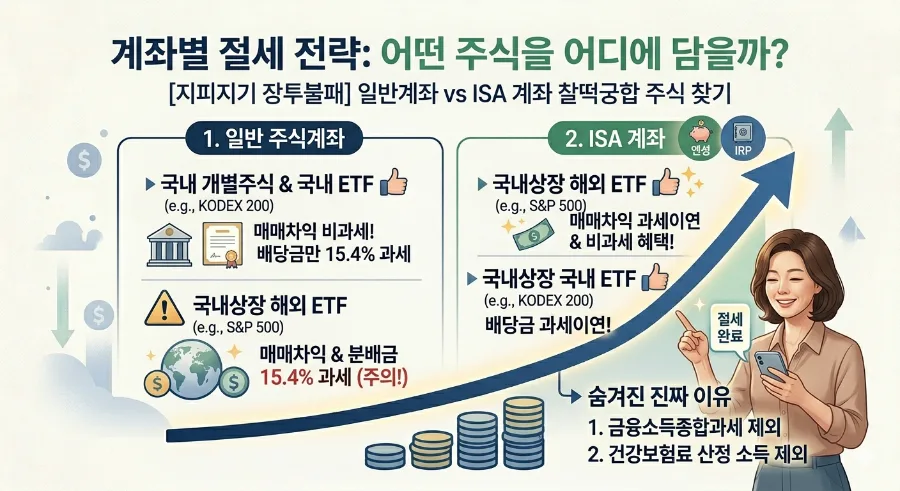

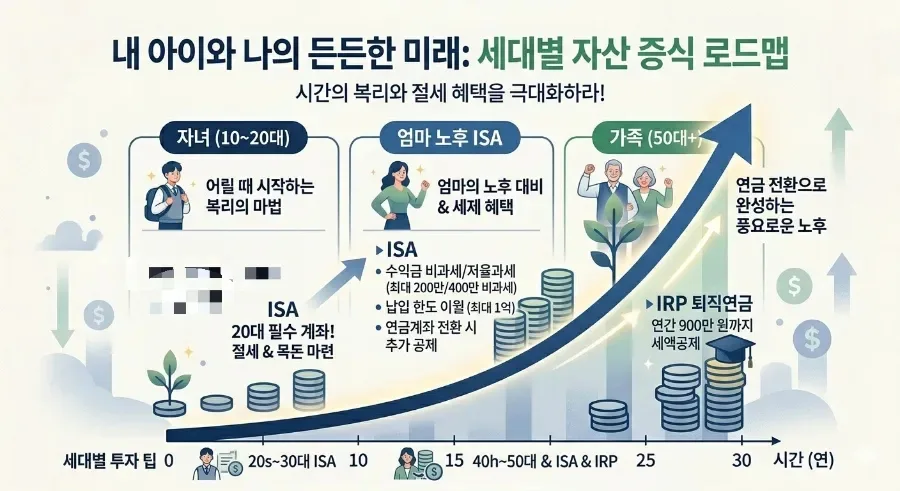

ISA 계좌는 연 2,000만원 납입 한도 내에서 다양한 금융 상품 투자 수익에 대해 200만원(서민형 400만원)까지 비과세 혜택을 제공하며, 의무 가입 기간 3년 후 연금저축계좌로 전환 시 추가 세액공제도 가능한 노후 대비 필수 금융 상품입니다.

ISA 계좌, 왜 지금 당장 만들어야 할까요?

많은 분들이 자녀의 미래를 위해 저축하는 것만큼이나 자신의 노후 준비가 시급하다는 것을 알면서도 막상 시작하기를 망설입니다. 하지만 '과거의 나'를 후회하기보다는 '가장 젊은 오늘', 즉 지금 당장 시작하는 것이 중요합니다. 실제로 2021년에 개설해두고 잔고가 0원이었던 ISA 계좌를 3년 의무 가입 기간이 지난 후에야 발견하고 뒤늦게 채워나가기 시작한 경험자로서, 지금이라도 시작하는 것이 얼마나 다행인지 모릅니다. 아이들 계좌처럼 매달 S&P500, 나스닥100, KODEX200 ETF 등을 기계적으로 매수하며 꾸준히 채워나가고 있습니다.

ISA 계좌의 핵심 특징 3가지는 무엇인가요?

ISA 계좌는 처음 목돈이 없어도 일단 개설하는 것이 유리합니다. 증권사의 '중개형 ISA'는 수수료가 저렴하고 주식, ETF 등 다양한 상품에 직접 투자할 수 있으며, 매달 소액이라도 꾸준히 납입하는 습관을 들이는 것이 중요합니다. 또한, 연간 2,000만원의 납입 한도 중 사용하지 않은 금액은 다음 해로 이월되어 최대 1억 원까지 납입 가능하므로 목돈 마련에 유리합니다. 3년의 의무 가입 기간을 채운 후에는 연금저축계좌로 전환하여 이전 금액의 10% (최대 300만원)까지 추가 세액공제 혜택을 받을 수 있다는 점도 놓치지 말아야 합니다.

ISA 계좌의 투자 수익은 어떻게 과세되나요?

ISA 계좌의 가장 큰 매력 중 하나는 투자 수익에 대한 세금 혜택입니다. 총 납입액 2,000만원(연간) 한도 내에서 발생한 투자 수익에서 손실금을 차감한 순이익 중 200만원까지는 비과세 혜택을 받을 수 있습니다. 만약 서민형 ISA 가입자라면 이 비과세 한도가 400만원까지 확대됩니다. 예를 들어, 수익이 500만원이고 손실이 200만원이라면 순이익은 300만원이 되며, 이 중 200만원까지는 세금이 전혀 부과되지 않습니다. 나머지 100만원에 대해서만 9.9%의 저율과세가 적용되어 일반 금융 상품보다 훨씬 유리합니다.

ISA 계좌 활용 시 주의할 점은 무엇인가요?

ISA 계좌는 3년의 의무 가입 기간이 있지만, 급하게 목돈이 필요할 경우 납입한 원금 범위 내에서 중도 인출이 가능하다는 장점이 있습니다. 다만, 중도 인출 시 해당 금액만큼 납입 한도가 줄어들기 때문에 신중하게 결정해야 합니다. 또한, 만 19세 이상 소득이 있는 사람이라면 누구나 가입할 수 있지만, 가입 자격 요건을 충족하는지 확인하는 것이 중요합니다. 의무 가입 기간 3년을 채우기 전에 해지할 경우 세제 혜택을 받지 못할 수 있으므로, 장기적인 관점에서 접근하는 것이 좋습니다. 개인의 투자 성향과 재정 상황에 따라 최적의 활용 전략이 달라질 수 있으므로, 필요하다면 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.