ISA와 연금저축 중 어떤 절세 계좌를 먼저 활용해야 할지 고민이라면, 목적에 따라 둘 다 병행하는 것이 가장 효과적입니다. ISA는 단기 및 중기 투자를 통한 수익 절세에 유리하며, 연금저축은 강력한 세액공제 혜택으로 노후 준비에 최적화되어 있습니다.

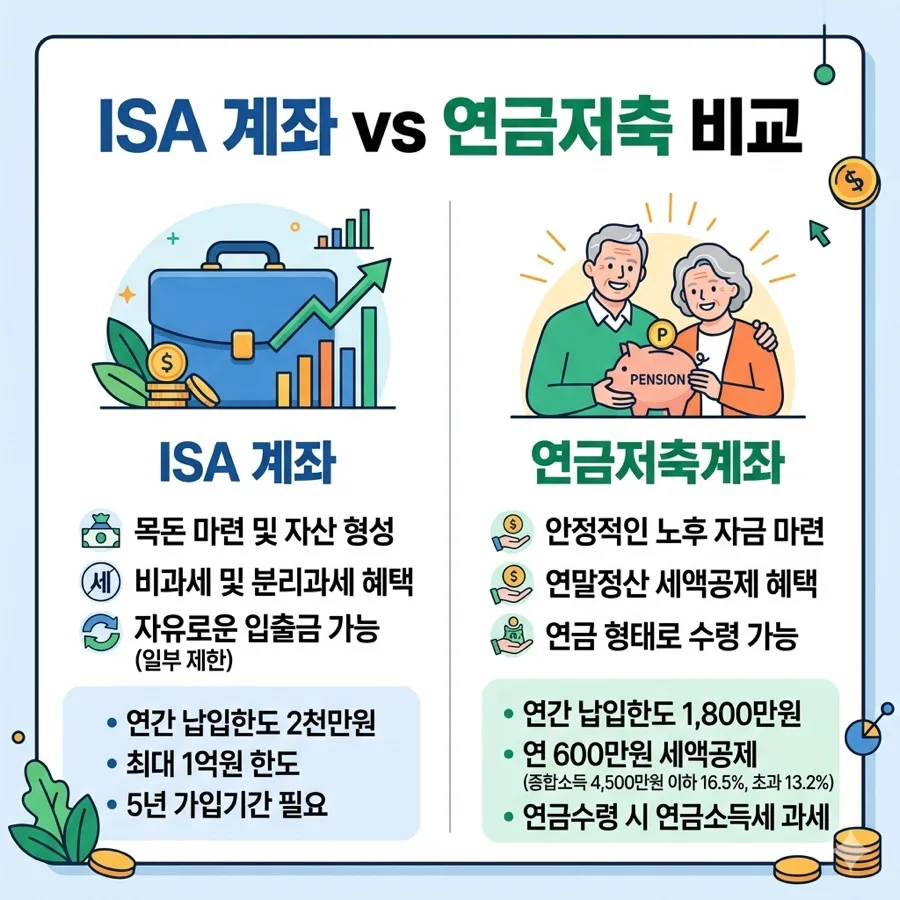

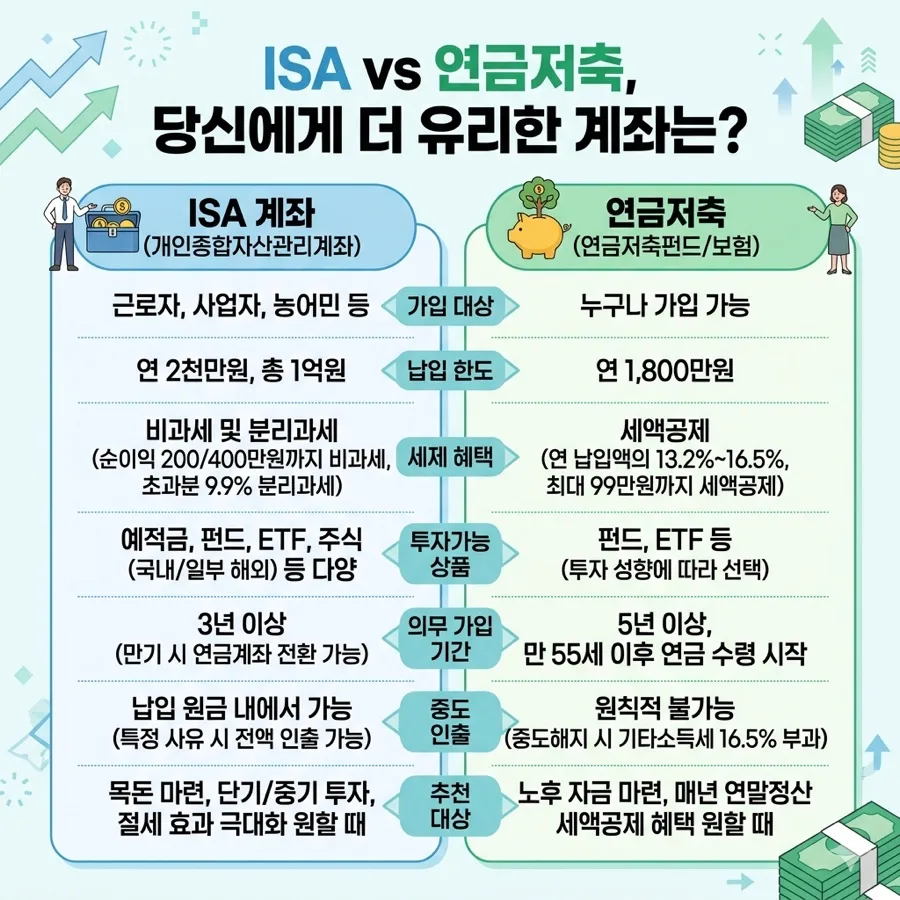

ISA와 연금저축, 핵심적인 차이는 무엇인가요?

ISA(개인종합자산관리계좌)는 투자 수익에 대한 비과세 또는 저율 과세 혜택을 제공하며, 3년 이상 유지 시 일반 금융상품보다 유리한 세금 혜택을 누릴 수 있습니다. 다양한 금융상품(ETF, 펀드, 예금 등)에 자유롭게 투자할 수 있다는 장점이 있습니다. 반면, 연금저축은 노후 대비를 위한 대표적인 절세 계좌로, 납입액에 대해 높은 비율의 세액공제 혜택을 제공합니다. 다만, 만 55세 이후 연금 수령을 목적으로 하므로 장기 투자가 필수적이며 중도 해지 시 기타소득세가 부과될 수 있습니다.

세금 혜택과 투자 기간 측면에서 어떤 차이가 있나요?

세금 혜택 면에서 ISA는 투자 수익 200만원(서민형 300만원)까지 비과세되며, 초과분에 대해서는 9.9%의 낮은 세율로 과세됩니다. 연금저축은 연간 최대 600만원 납입 시 약 90만원에서 100만원 가량의 세액공제 효과를 기대할 수 있어, 당장의 현금 흐름 개선에 더 유리합니다. 투자 기간 측면에서는 ISA는 의무 가입 기간이 3년으로 비교적 짧고 중도 인출이 자유로운 편입니다. 하지만 연금저축은 만 55세 이후 연금 수령을 전제로 하므로 사실상 장기 투자가 강제되며, 중도 해지 시에는 납입액의 16.5%에 달하는 기타소득세가 추징될 수 있어 신중한 접근이 필요합니다.

어떤 사람에게 ISA와 연금저축이 더 유리할까요?

투자 초보자이거나 단기 및 중기 투자를 선호하며 자금의 유동성이 중요한 분들에게는 ISA 계좌가 더 적합할 수 있습니다. 다양한 상품에 투자하며 절세 혜택을 누릴 수 있기 때문입니다. 반면, 꾸준한 노후 준비가 필요하고 장기 투자가 가능한 직장인이라면 연금저축을 우선적으로 고려하는 것이 좋습니다. 특히 연말정산 시 세액공제 혜택을 최대한 활용하고자 하는 분들에게 연금저축은 매력적인 선택지가 될 것입니다. 개인의 투자 성향, 자금 계획, 노후 준비 필요성 등을 종합적으로 고려하여 자신에게 맞는 계좌를 선택하는 것이 중요합니다.

자세한 내용은 원본 글에서 확인하세요.