ISA(중개형), IRP(퇴직연금), 연금저축(펀드) 계좌 중 어떤 것을 먼저 활용해야 할지 고민이신가요? 2026년 기준으로 각 계좌의 특징과 최적의 활용 순서를 알면 연말정산 세액공제와 투자 수익을 극대화할 수 있습니다. 이 글에서는 직장인을 위한 절세 3종 세트의 핵심 전략을 명확하게 제시합니다.

ISA, IRP, 연금저축, 2026년 계좌별 특징과 한도는 어떻게 되나요?

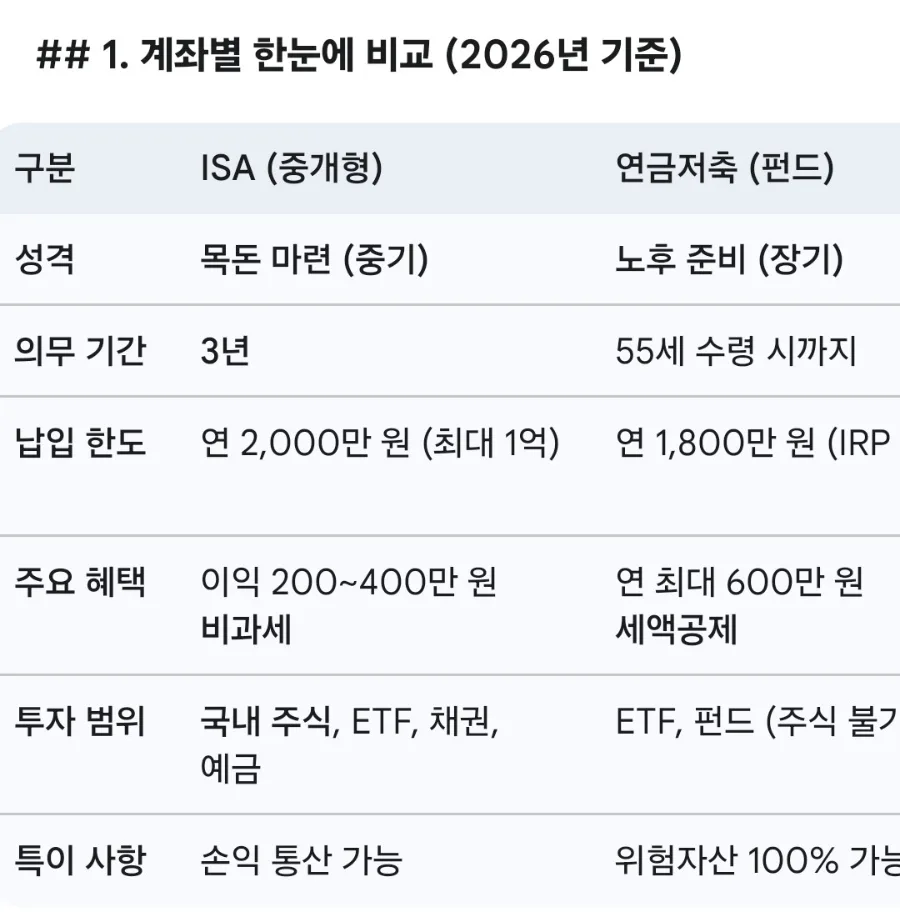

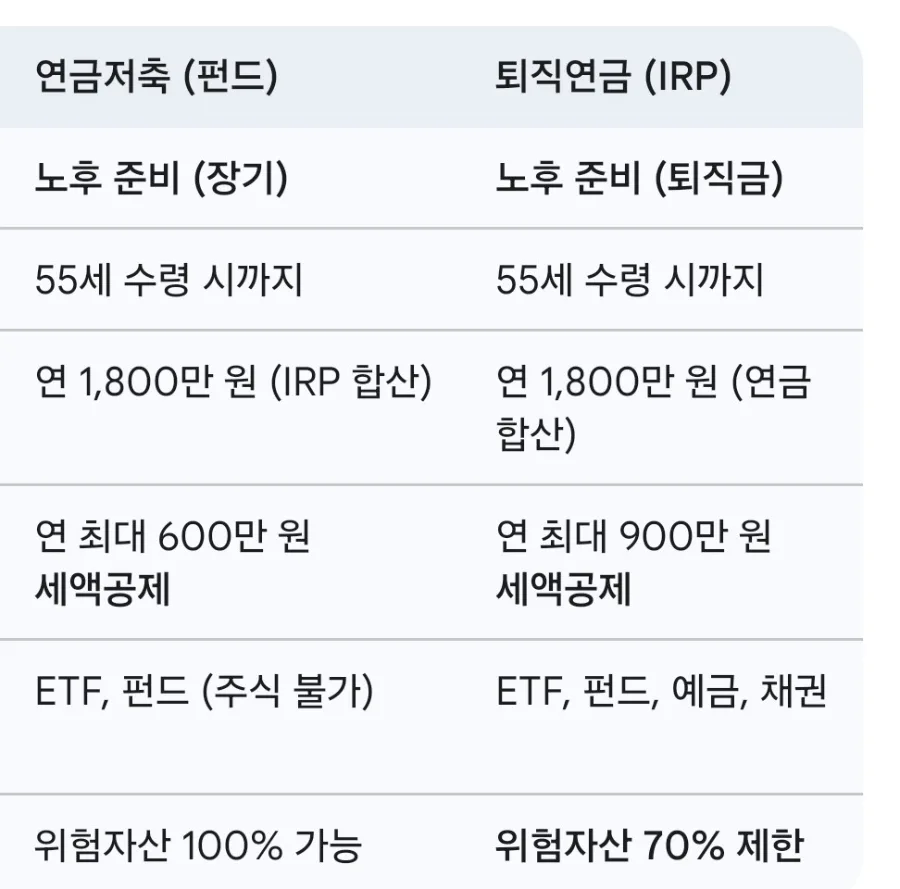

2026년 기준으로 ISA(중개형), IRP(퇴직연금), 연금저축은 각각 다른 목적과 혜택을 제공하는 절세 계좌입니다. 연금저축은 연 납입액 600만원까지 16.5% 세액공제(최대 99만원)가 가능하며, IRP는 연 납입액 900만원(연금저축 포함 시)까지 16.5% 세액공제(최대 148만 5천원)를 제공합니다. ISA(중개형)는 연 납입액 2,000만원 한도 내에서 투자 가능하며, 일반 투자 시 발생하는 금융소득에 대해 9.9%의 낮은 세율로 분리과세하거나, 일정 금액까지 비과세 혜택을 제공합니다. 실제로 제가 연말정산을 준비하며 각 계좌의 한도와 세제 혜택을 꼼꼼히 비교해 본 결과, 세액공제 한도를 먼저 채우는 것이 가장 유리했습니다.

일반 직장인을 위한 계좌 활용 우선순위 전략은 무엇인가요?

돈을 어디에 먼저 투자해야 할지 망설여진다면, 세액공제 혜택을 최우선으로 고려하는 것이 일반적입니다. 먼저 연금저축과 IRP 계좌에 각각 연 600만원과 300만원(총 900만원)을 납입하여 연말정산 시 최대한의 세액공제(최대 148만 5천원)를 받는 것을 목표로 합니다. 이는 납입 금액의 13.2%~16.5%를 즉시 환급받는 것과 같은 '확정 수익' 효과를 제공합니다. 이후 남는 여유 자금은 ISA 계좌에 투자하는 것이 좋습니다. ISA는 3~5년 내에 목돈이 필요할 경우(주택 구매, 결혼 자금 등) 유용하며, 일반 계좌에서 주식이나 ETF 투자 시 발생하는 15.4%의 배당소득세 대비 높은 비과세 혜택을 누릴 수 있습니다. 만약 연금 계좌의 납입 한도(총 1,800만원)를 아직 채우지 못했다면, 추가 납입을 통해 복리 성장에 유리한 '과세 이연' 효과를 누리는 것도 좋은 전략입니다.

ISA 만기 자금을 연금 계좌로 전환하는 '치트키'는 어떻게 활용하나요?

ISA 계좌의 만기 자금을 연금저축이나 IRP 계좌로 이전할 경우, 추가적인 세액공제 혜택을 받을 수 있습니다. 이는 마치 '치트키'처럼 활용될 수 있는데, 예를 들어 연금저축과 IRP의 기본 세액공제 한도 900만원을 이미 채웠더라도, ISA에서 발생한 수익을 연금 계좌로 옮기면 해당 금액의 10%(최대 300만원 한도)까지 추가 세액공제를 적용받을 수 있습니다. 이 전략은 장기적인 노후 대비와 더불어 당장의 세금 부담을 줄이는 데 매우 효과적입니다. 따라서 ISA 만기 시점에 연금 계좌로의 전환을 적극적으로 고려해 볼 만합니다. 다만, 개인의 자금 운용 계획과 세법 개정 여부를 주기적으로 확인하는 것이 중요합니다.

투자 성향에 따른 ISA, IRP, 연금저축 계좌 배분 전략은 무엇인가요?

투자 성향에 따라 각 계좌를 어떻게 배분할지가 중요합니다. 공격적인 투자자라면 위험자산 투자 제한이 비교적 자유로운 연금저축 계좌에 미국 나스닥 100 추종 ETF와 같이 성장성이 높은 상품을 100% 담는 전략을 고려할 수 있습니다. 반면, 원금 보존이 중요한 보수적인 투자자라면 IRP나 ISA 계좌 내에서 예금, 채권, 또는 ELB(주가연계파생결합사채)와 같은 안정적인 상품을 활용하는 것이 좋습니다. 특히 IRP는 법적으로 '안전자산 30% 편입 의무'가 있어 포트폴리오의 안정성을 높이는 데 기여할 수 있습니다. 이 의무 규정을 역으로 활용하여 전체 투자 포트폴리오의 균형을 맞추는 전략도 가능합니다. 개인의 투자 목표와 위험 감수 수준에 맞춰 계좌별 상품을 신중하게 선택해야 합니다.

ISA, IRP, 연금저축 계좌 활용 시 주의할 점은 무엇인가요?

ISA, IRP, 연금저축 계좌를 활용할 때 몇 가지 주의할 점이 있습니다. 첫째, 각 계좌별 연간 납입 한도와 세액공제 한도를 정확히 파악해야 합니다. 한도를 초과하여 납입하면 세제 혜택을 받지 못하거나 불이익이 있을 수 있습니다. 둘째, 중도 해지 시 기타소득세(16.5%)가 부과될 수 있으므로, 장기적인 관점에서 자금을 운용해야 합니다. 특히 연금 계좌는 노후 대비 목적이므로 중도 해지를 최소화하는 것이 좋습니다. 셋째, 투자 상품 선택 시에는 자신의 투자 성향과 목표 수익률을 고려해야 합니다. 공격적인 상품은 높은 수익을 기대할 수 있지만 그만큼 위험도 따르므로, 분산 투자를 통해 위험을 관리하는 것이 중요합니다. 개인의 재정 상황과 투자 목표에 따라 최적의 전략은 달라질 수 있으므로, 필요하다면 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.