많은 분들이 ISA 만기 후 연금저축계좌로 이전 시 추가 세액공제 혜택을 놓치고 있습니다. ISA 만기 자금을 연금저축계좌로 옮기면 최대 300만원까지 추가 세액공제가 가능하며, 이는 연말정산 환급액을 크게 늘릴 수 있는 기회입니다.

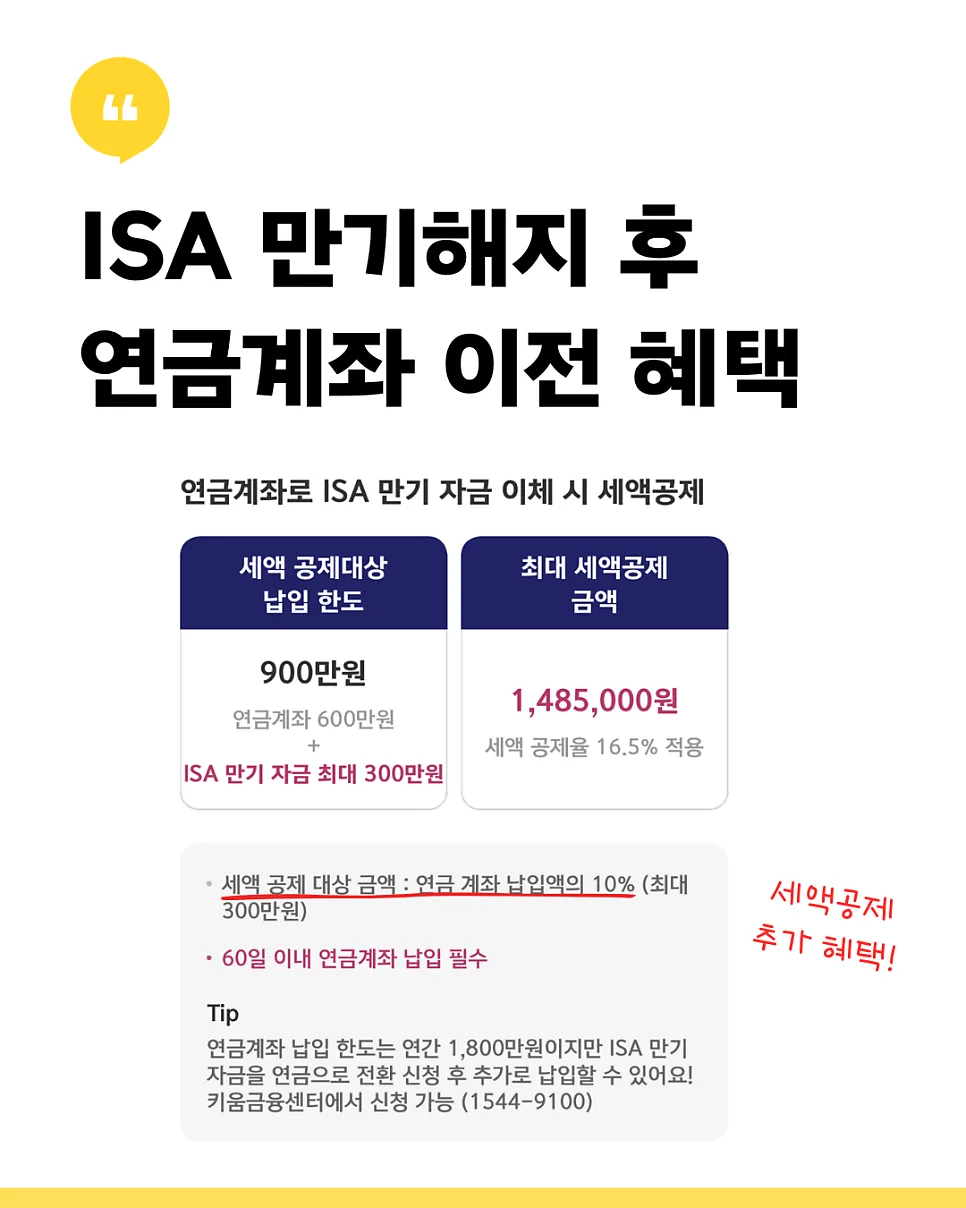

ISA 만기 자금을 연금저축계좌로 이전 시 추가 세액공제 혜택은 얼마인가요?

ISA 만기 자금을 연금저축계좌로 이전하면, 이전 금액의 10%에 해당하는 금액을 연금저축계좌 납입액으로 인정받아 추가 세액공제 혜택을 받을 수 있습니다. 이 혜택은 연간 최대 300만원의 이전 금액까지 적용되며, 최대 30만원의 추가 세액공제 효과를 기대할 수 있습니다. 예를 들어, 총급여 5,500만원 이하인 근로자가 연금저축계좌에 연 600만원을 납입하고 ISA 만기 자금 3,000만원을 추가로 이전한다면, 원래 받을 수 있는 세액공제 99만원에 더해 49만 5천원의 추가 세액공제를 받아 총 148만 5천원의 세액공제 혜택을 누릴 수 있습니다. 이는 연말정산 시 상당한 금액의 환급으로 이어질 수 있습니다.

ISA 만기 후 연금저축계좌로 이전하는 절차는 어떻게 되나요?

ISA 만기 후 연금저축계좌로 이전하는 절차는 비교적 간단합니다. 먼저, 거래 중인 ISA 계좌에 보유한 주식 및 ETF를 모두 매도하여 현금화합니다. 현금화가 완료되면 ISA 계좌를 만기 해지 처리합니다. 이후, 이전하고자 하는 증권사의 연금저축계좌 메뉴에서 'ISA 전환입금' 또는 유사한 메뉴를 통해 ISA 만기 금액을 조회하고 전환 신청 금액을 입력합니다. 안내받은 입금 전용 계좌로 해당 금액을 이체하면, 증권사에서 입금 확인 후 이전 처리가 완료됩니다. 이 과정은 증권사 및 신청 시간에 따라 다르지만, 일반적으로 입금 확인 및 전환 처리까지 약 1시간 30분 정도 소요될 수 있습니다.

ISA 만기 자금 연금저축계좌 이전 시 과세 이연 효과는 무엇인가요?

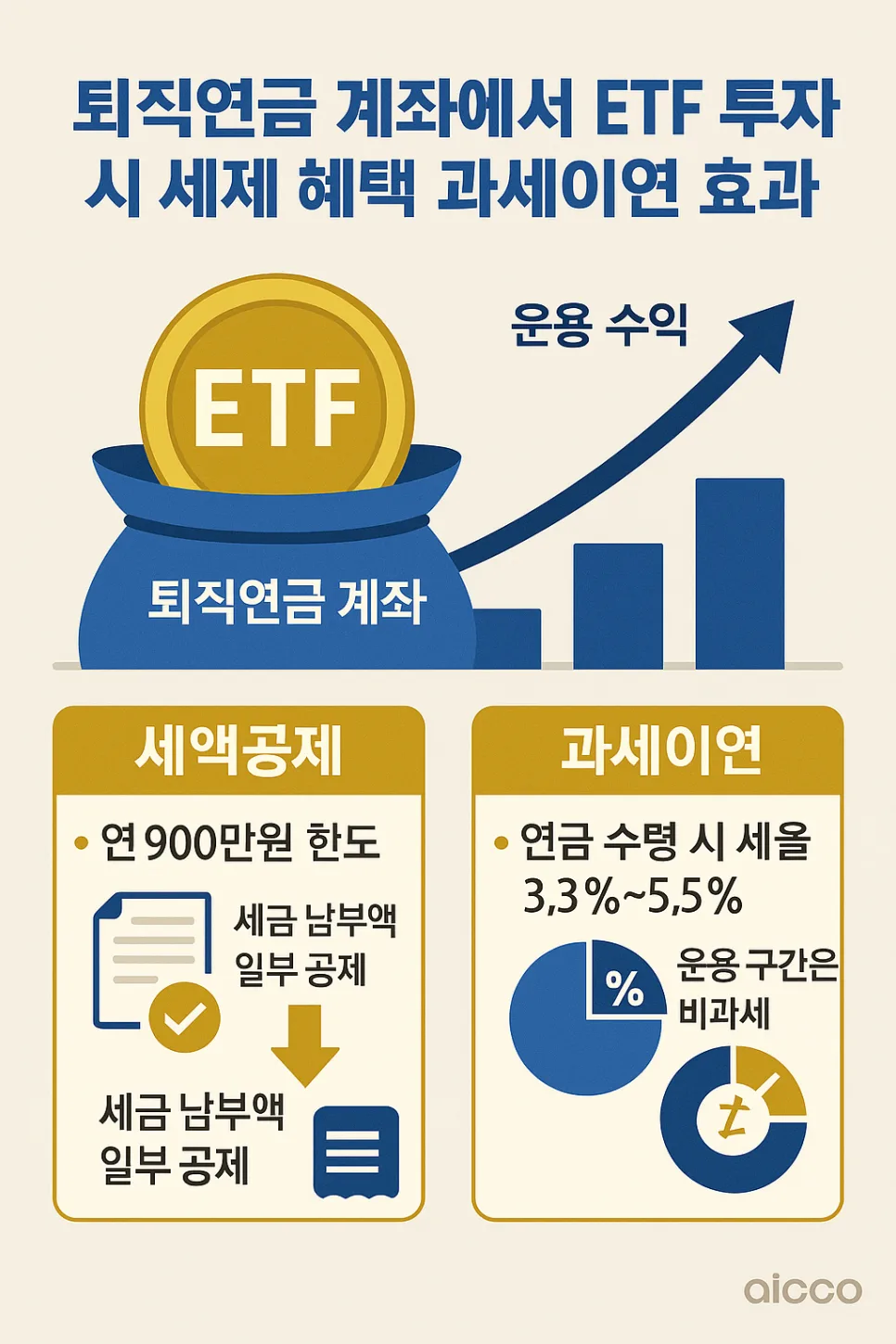

ISA 만기 자금을 연금저축계좌로 이전하면 세액공제 혜택뿐만 아니라 '과세 이연' 효과도 누릴 수 있습니다. 과세 이연이란 투자 기간 동안 발생한 투자 수익에 대한 세금을 즉시 납부하지 않고, 연금 수령 시점에 납부하는 것을 의미합니다. 이는 장기 투자를 유도하고 복리 효과를 극대화하는 데 유리합니다. 일반적인 투자 상품의 경우 매년 투자 수익에 대해 세금이 부과되어 실제 수익률을 낮추는 요인이 되지만, 연금저축계좌는 이러한 세금 부담을 연금 수령 시점까지 이연시켜줌으로써 장기적으로 더 높은 수익률을 기대할 수 있게 합니다. 따라서 장기적인 자산 증식을 목표로 한다면 ISA 만기 자금을 연금저축계좌로 이전하는 것이 매우 유리합니다.

ISA 만기 후 연금저축계좌 이전 시 주의해야 할 점은 무엇인가요?

ISA 만기 자금을 연금저축계좌로 이전할 때는 몇 가지 주의사항을 숙지해야 합니다. 첫째, ISA 계좌의 의무 가입 기간(일반적으로 3년)을 반드시 충족해야 만기 해지가 가능합니다. 의무 가입 기간을 채우지 못하고 해지할 경우, ISA 계좌의 비과세 혜택을 받지 못할 수 있습니다. 둘째, ISA 만기 자금을 연금저축계좌로 이전하는 것은 '납입'으로 간주되어 세액공제 혜택을 받을 수 있지만, 이는 연금저축계좌의 연간 납입 한도(600만원)와 별개로 적용되는 추가 혜택입니다. 따라서 본인의 연금저축계좌 납입 한도와 세액공제 한도를 정확히 확인하는 것이 중요합니다. 또한, 증권사별 ISA 전환 절차나 소요 시간이 다를 수 있으므로, 이전하려는 증권사에 미리 문의하여 정확한 안내를 받는 것이 좋습니다. 개인의 금융 상황에 따라 최적의 전략이 달라질 수 있으므로, 필요한 경우 금융 전문가와 상담하는 것을 권장합니다.

자세한 이전 방법과 혜택은 원본 글에서 확인하세요.