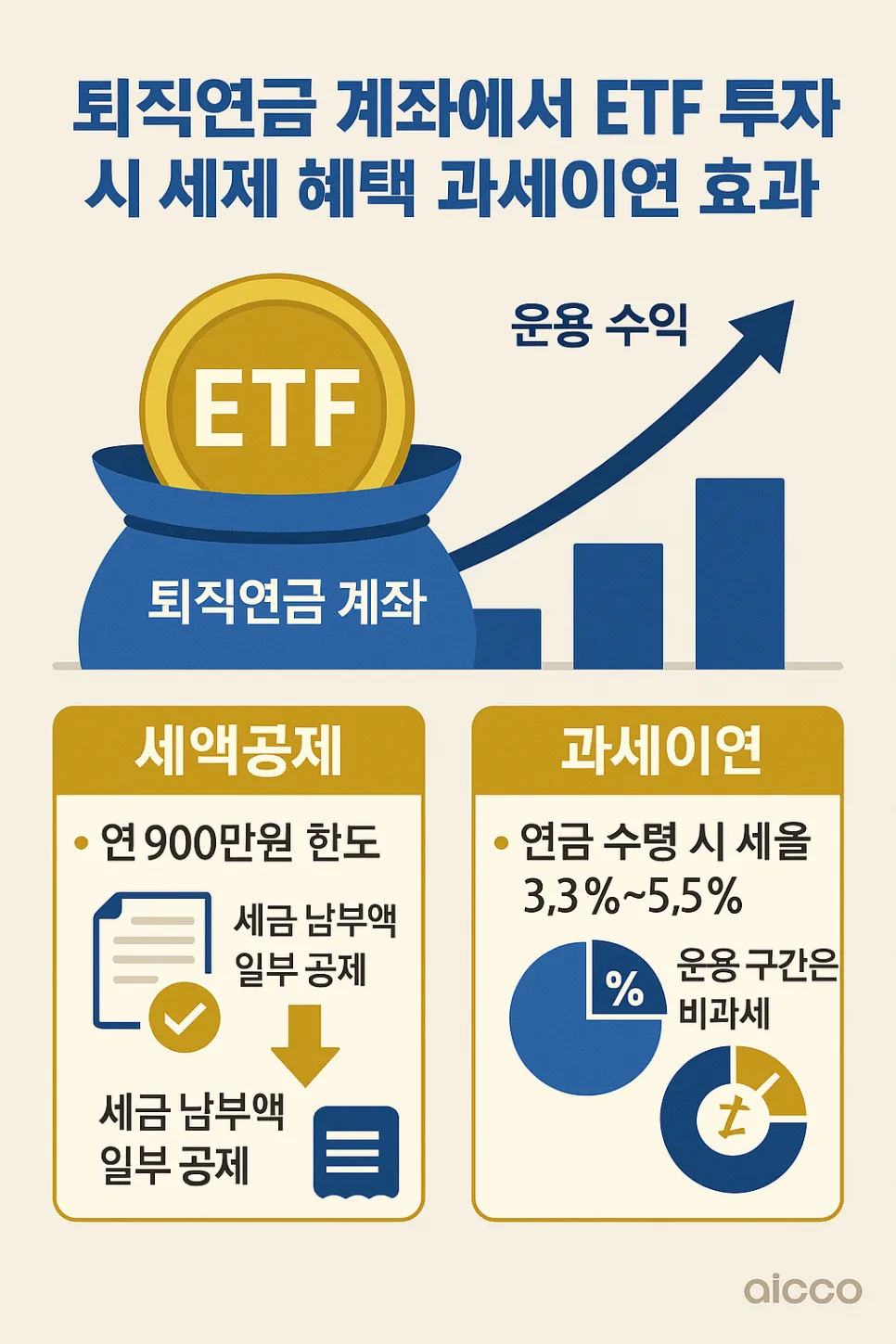

2026년 개인형 퇴직연금(IRP)의 세액공제 한도는 연 900만원이며, 총급여액에 따라 최대 16.5%의 공제율이 적용되어 연말정산 시 최대 148만 5,000원을 환급받을 수 있습니다.

2026년 IRP 세액공제 한도와 소득 구간별 환급 금액은 어떻게 되나요?

IRP는 연말정산 시 가장 주목받는 절세 상품 중 하나입니다. 2026년에도 연금저축과 합산하여 연간 최대 900만원까지 세액공제가 유지됩니다. 본인의 총급여액에 따라 환급률이 달라지는데, 연간 총급여 5,500만원 이하(종합소득 4,500만원 이하)인 경우 16.5%의 공제율이 적용되어 최대 148만 5,000원을 돌려받을 수 있습니다. 총급여가 5,500만원을 초과하는 경우에는 13.2%가 적용되어 최대 118만 8,000원을 환급받게 됩니다. 이는 시중 은행의 적금 이자보다 높은 확정 수익률이므로, 여유 자금이 있다면 세액공제 한도를 최대한 활용하는 것이 현명합니다. 실제로 제 경험상 연말정산 시 IRP 세액공제만으로도 상당한 금액을 환급받아 만족스러웠습니다.

퇴직금 수령 시 IRP 활용의 장점은 무엇인가요?

퇴직 시 받는 퇴직금을 IRP 계좌로 수령하면 퇴직소득세 납부를 55세 이후 연금 수령 시까지 이연할 수 있습니다. 이 혜택을 통해 당장 내야 할 세금을 뒤로 미룰 수 있으며, 연금 형태로 수령 시 원래 퇴직소득세의 30~40%를 감면받아 실질 수령액을 늘릴 수 있습니다. 또한, IRP 계좌 내에서 발생한 배당이나 이자 소득에 대해서도 당장 15.4%의 세금을 납부하지 않고, 연금 수령 시 낮은 세율(3.3%~5.5%)로 과세되어 복리 효과를 극대화할 수 있습니다. 2026년부터는 연금 수령 한도가 상향 조정되어, 목돈이 필요한 상황에서도 절세 혜택을 유지하며 자금을 인출하기가 더욱 수월해질 전망입니다. 이는 장기적인 자산 관리에 큰 이점을 제공합니다.

IRP 투자 상품 선택 시 주의해야 할 점은 무엇인가요?

IRP는 안정적인 노후 자금 마련을 위한 계좌이므로 자산 운용에 일부 제한이 있습니다. 주식형 펀드나 ETF와 같은 위험자산은 전체 계좌의 70%까지만 편입할 수 있으며, 나머지 30%는 원리금 보장 상품이나 채권형 펀드 등 안전자산으로 구성해야 합니다. 최근에는 은퇴 시점에 맞춰 자산 비중을 자동으로 조절해 주는 TDF(타겟데이트펀드)가 인기를 얻고 있으며, 2026년에는 국내외 우량 배당주 ETF를 활용한 정기 배당 수익 추구 전략도 효과적일 수 있습니다. 또한, 올해부터 시행된 실물 이전 제도를 활용하면 수수료가 저렴하거나 서비스가 좋은 금융사로 계좌를 이전하여 더욱 적극적인 자산 관리가 가능합니다. 다만, 세액공제를 받은 납입금에 대해 중도 해지 시 16.5%의 기타소득세가 부과되므로, 가급적 만기까지 유지하는 것이 중요합니다. 무주택자의 주택 구입이나 파산 등 법정 사유 발생 시에는 예외적으로 낮은 세율로 인출이 가능하니 이 점을 유의해야 합니다.

2027년 도입 예정인 지능형 연금 자산 자동 리밸런싱 서비스는 무엇인가요?

정부는 2027년부터 인공지능(AI)을 활용한 지능형 연금 관리 시스템을 본격화할 계획입니다. 이 시스템은 시장 상황과 가입자의 연령을 분석하여 최적의 상품으로 자동으로 자산을 교체해 줍니다. 새로운 금융 로드맵에 따라 디지털 지갑과 연동하여 예상 연령별 수령액 및 절세액을 실시간으로 모니터링하고, AI 비서가 과세 표준 구간을 분석하여 추가 납입 시점을 안내하는 선제적 세무 서비스도 도입될 예정입니다. 또한, 블록체인 기술을 활용하여 퇴직 시 기업의 퇴직금 적립 현황을 실시간으로 확인하고 별도 서류 없이 IRP 계좌로 즉시 이관되는 초간편 통합 연금 플랫폼이 고도화될 것입니다. 이러한 변화는 복잡한 금융 지식 없이도 안정적인 노후 자산을 형성하고 은퇴 후 삶을 체계적으로 설계할 수 있는 환경을 조성하는 데 기여할 것입니다.

자세한 내용은 원본 글에서 확인하세요.