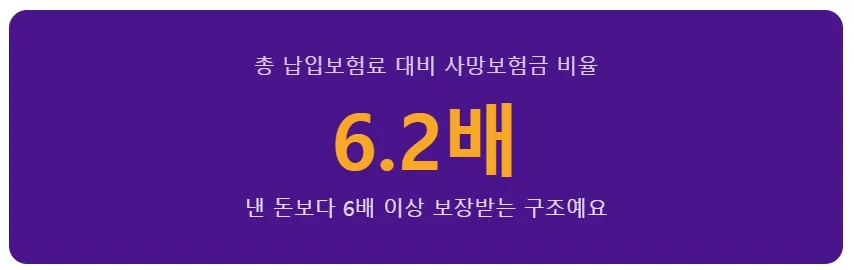

결론부터: 1억 2천만원 납입 시 7억 4천만원 보장이 가능한 메트라이프 달러종신보험은 사기가 아닙니다. 이는 달러 운용과 글로벌 보험사의 자산운용 능력 덕분에 가능한 구조이며, DBR(납입보험료 대비 사망보험금 비율) 6.2배를 달성할 수 있습니다.

DBR 6.2배, 메트라이프 달러종신보험의 비밀은 무엇인가요?

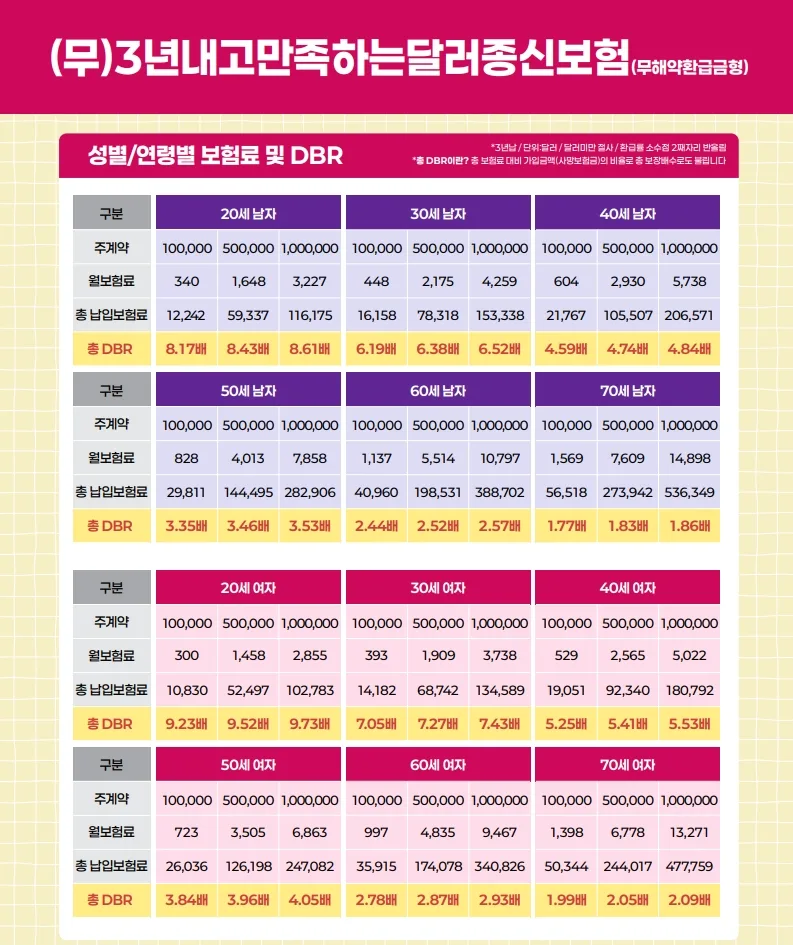

메트라이프의 특정 달러종신보험 상품에서 DBR 6.2배라는 놀라운 수치가 가능한 이유는 상품 구조에 있습니다. 30세 남성 기준 약 1억 2천만원의 총 납입보험료로 약 7억 4천만원의 사망보험금을 보장받을 수 있는데, 이는 달러 기반 운용과 미국 금리 수준의 이율 적용, 그리고 메트라이프라는 글로벌 보험사의 자산운용 역량 덕분입니다. 실제로 이 수치는 황당한 것이 아니라, 보험의 본질이 저축이 아닌 보장에 있기에 가능한 구조입니다.

이 상품은 단기납 종신보험으로, 3년이라는 짧은 기간 동안 보험료를 납입하고 장기간 보장을 받을 수 있다는 장점이 있습니다.

달러종신보험, 무해약환급금형의 함정을 아시나요?

이 상품의 가장 큰 특징 중 하나는 '무해약환급금형'이라는 점입니다. 즉, 보험을 해지할 경우 돌려받는 환급금이 거의 없거나 납입한 보험료보다 적을 수 있습니다. 특히 납입 기간인 3년 이내에 해지할 경우 해약환급금이 전혀 없을 수 있으며, 납입 완료 후 해지하더라도 원금 손실이 발생할 가능성이 높습니다. 따라서 이 상품은 저축 목적이 아닌, 오직 사망 보장이라는 본연의 목적에 집중해야 합니다.

3년 동안 보험료 납입을 유지할 수 있는 재정적 여유가 있는지 신중하게 고려해야 합니다.

달러 상품의 환율 리스크와 높은 월 보험료, 어떻게 대비해야 할까요?

달러로 운용되는 상품이기 때문에 환율 변동에 따른 리스크를 고려해야 합니다. 예를 들어, 가입 시점의 환율이 1,400원일 때 $100,000의 가치는 1억 4천만원이지만, 환율이 1,200원으로 하락하면 같은 $100,000의 원화 가치는 1억 2천만원으로 줄어들게 됩니다. 물론 사망보험금 자체는 달러로 동일하게 보장되지만, 이를 원화로 환산했을 때의 가치는 환율에 따라 달라집니다. 또한, 단기납 상품의 특성상 월 보험료가 상대적으로 높습니다. 30세 남성 기준 월 약 65만원부터 시작하여 나이가 들수록 월 보험료 부담이 커지므로, 3년간 꾸준히 납입할 수 있는 충분한 재정적 여유가 있는지 반드시 확인해야 합니다.

어떤 경우에 메트라이프 달러종신보험이 최적의 선택일까요?

이 상품은 특정 목적을 가진 분들에게 매우 강력한 선택지가 될 수 있습니다. 첫째, 자녀에게 달러 자산을 상속하고자 하는 경우입니다. 둘째, 납입 기간이 짧은 보장성 보험을 원하는 경우입니다. 셋째, 달러로 사망보험금을 준비하여 자산 포트폴리오를 분산하고 싶은 분들에게 적합합니다. 넷째, 3년 동안 보험료를 납입할 수 있는 재정적 여유가 있는 분들이라면 큰 보장을 준비할 수 있습니다. 실제로 30대 CEO의 자녀 상속 플랜, 의사 부부의 상속 대체 플랜, 프리랜서의 단기납 보장 니즈 충족 등 다양한 사례에서 성공적으로 활용되고 있습니다. 법인 대표나 자산가로서 달러 기반의 보장 자산 확보가 필요한 경우에도 유용합니다.

달러종신보험 가입 전, 반드시 확인해야 할 주의사항은 무엇인가요?

가입 전에 몇 가지 중요한 사항을 반드시 확인해야 합니다. 첫째, 3년 동안 월 보험료 납입이 재정적으로 빠듯하지 않은지 신중하게 고려해야 합니다. 중도 해지 시 돌아오는 돈이 거의 없기 때문입니다. 둘째, 저축이나 목돈 마련을 목적으로 하는 분에게는 이 상품이 맞지 않습니다. 순수 보장용 상품이므로 환급 목적이라면 다른 상품을 찾아야 합니다. 셋째, 원화로 확정된 보장 금액이 필요한 분은 신중해야 합니다. 달러 보장은 환율 변동에 따라 원화 가치가 달라질 수 있습니다. 넷째, 단기간 내 해지할 가능성이 있는 분이라면 무해약환급금형의 특성상 큰 손실을 볼 수 있으므로 가입을 재고해야 합니다. 개인의 상황에 따라 보험 상품의 적합성이 달라질 수 있으므로, 전문가와 상담하여 본인에게 맞는 상품인지 확인하는 것이 중요합니다.

본 내용은 정보 제공을 목적으로 하며, 특정 상품 가입을 권유하는 것이 아닙니다. 자세한 내용은 원본 글에서 확인하세요.