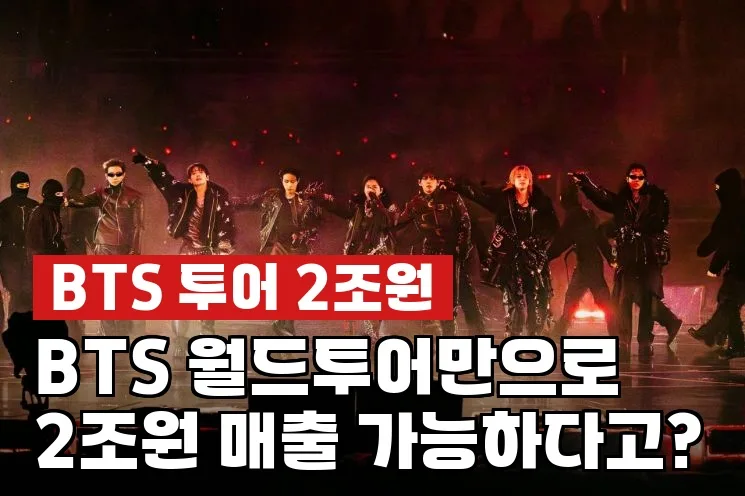

BTS 월드투어 하나로 연내 2조원 매출이 예상되며, 이는 하이브 연간 예상 매출 4조 3천억원의 절반에 가까운 규모입니다. 평균 티켓 가격 30만원과 516만 관객 수를 기준으로 관련 상품 판매액까지 더한 수치입니다.

BTS 월드투어, K팝 역사상 전례 없는 규모의 경제 실현 가능성은?

흥국증권 송지원 연구원의 분석에 따르면, BTS 월드투어는 최근 추가된 남미 3회 포함 총 85회차로 진행되며, 올해 기준으로만 최소 436만 명 이상의 관객 동원이 가능할 것으로 예상됩니다. 이는 단일 아티스트 투어로는 K팝 역사상 전례 없는 규모로, 하이브의 외형 성장을 견인할 핵심 동력입니다.

이처럼 압도적인 티켓 판매량과 관련 상품 판매액은 하이브의 매출 증대에 크게 기여할 것으로 보입니다.

하이브, BTS 외 다른 아티스트들의 신보 및 월드투어 전략은?

하이브의 긍정적인 전망은 BTS에만 국한되지 않습니다. 2분기에는 투모로우바이투게더(TXT), 보이넥스트도어, 투어스, 르세라핌 등 소속 아티스트들의 신보 발매가 이어지며, 세븐틴 앵콜 콘서트, 엔하이픈 및 아일릿의 월드투어까지 예정되어 있습니다. 이러한 메가 IP(지식재산권)의 복귀와 활발한 공연 활동은 하이브의 외형 성장을 더욱 가속화할 것으로 기대됩니다.

매출 증대 속 마진율 압박, 하이브의 수익성 확보 전략은?

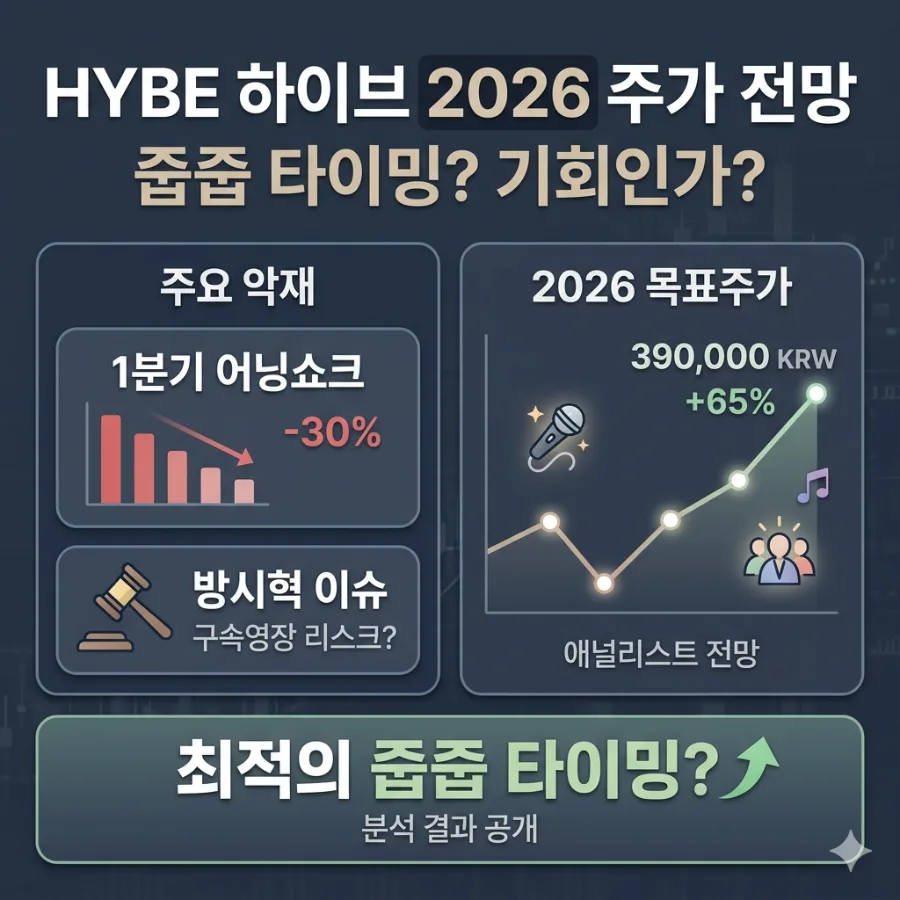

하지만 매출 증대와 더불어 지급 수수료 부담이 내년 상반기까지 지속될 것이라는 점은 수익성 측면에서 부담 요인입니다. 즉, 매출은 늘어나지만 당분간 마진율은 빠듯할 수 있다는 의미입니다. 실제로 1분기 실적이 시장 컨센서스를 하회할 가능성이 제기되었으며, 이는 원가율 부담 때문으로 분석됩니다. 이러한 요인이 최근 하이브 주가 조정의 원인 중 하나로 작용했습니다.

하이브 목표주가 하향에도 매수 의견 유지, 투자 적기는 언제일까?

송 연구원은 하이브의 목표주가를 45만원에서 38만원으로 하향 조정했음에도 불구하고 투자의견은 '매수'를 유지했습니다. 이는 현재 주가수익비율(PER) 25배 수준이 시장의 우려을 감안해도 매력적인 구간이라는 분석에 기반합니다. 2분기 실적 모멘텀을 앞두고 지금이 진입 타이밍이 될 수 있다는 시각도 존재합니다. 다만, BTS 월드투어 효과가 실적에 본격 반영되기까지 시간이 필요하며, 마진 부담이라는 변수도 존재하므로 개인 투자자 입장에서는 2분기 실적 발표 전후의 흐름을 면밀히 지켜볼 필요가 있습니다. 투자는 항상 본인의 판단이 가장 중요합니다.

자세한 내용은 원본 글에서 확인하세요.