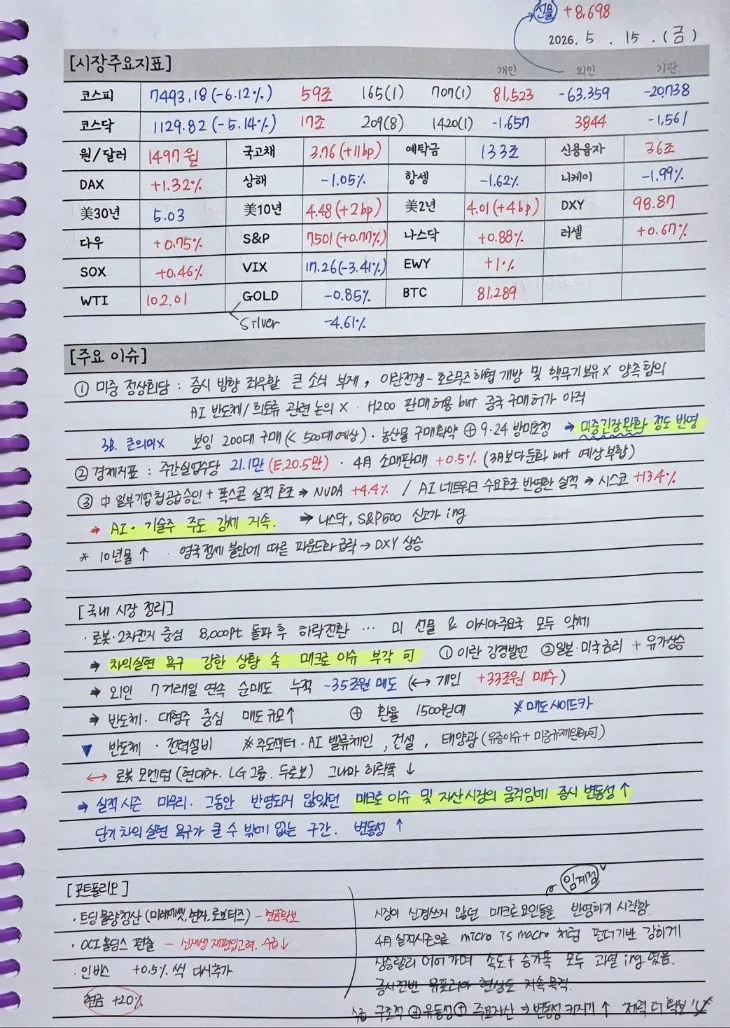

2026년 5월 15일자 투자노트는 AI 랠리의 극단적 쏠림 현상과 단기 과열 신호를 경고하며, 시장 폭(breadth)이 수십 년래 최저 수준으로 축소되었음을 지적합니다. 헤지펀드의 레버리지와 순 익스포저 역시 5년래 최고치를 기록하며 시장의 잠재적 위험을 시사합니다.

AI 랠리의 자기강화 구조와 디레버리징 리스크는 무엇인가요?

최근 시장은 AI 및 반도체, MegaCap Tech 콜옵션 추격 매수로 인한 'Negative Gamma' 상태에 진입했습니다. 이는 랠리를 증폭시키고 레버리지 ETF의 추가 매수를 유발하는 자기강화 구조를 형성합니다. 현재 약 1,790억 달러 규모의 레버리지 ETF 자산 중 85%가 Tech, AI, Semis 및 Mag7에 집중되어 있어, 약 1,000억 달러 이상의 매수 압력을 발생시키고 있습니다. 그러나 이러한 구조는 동시에 디레버리징 리스크를 증가시키며, 변동성 매수를 유발합니다. 옵션 델타 거래 규모와 레버리지 ETF AUM이 사상 최고 수준에 달함에 따라, 향후 디레버리징 발생 시 매우 큰 매도 리밸런싱이 나타날 수 있습니다. 이는 역사적으로 드문 비정상적 과열과 구조적 취약 상태를 의미합니다.

메모리 산업의 구조적 성장 가능성은 어떻게 되나요?

2026년 메모리 시장은 4,650억 달러 규모로, 과거 슈퍼사이클의 6배에 달하는 역사상 전례 없는 수치를 기록할 전망입니다. 이는 단순한 주기적 상승이 아닌, HBM(고대역폭 메모리) 수요와 단가 유지를 전제로 한 구조적 수요 전환을 의미합니다. 특히 SK하이닉스는 HBM 수익성 프리미엄으로 인해 삼성전자 대비 이익 증가 속도와 기울기 면에서 두각을 나타낼 것으로 예상됩니다. Kioxia의 1분기 실적 및 2분기 가이던스는 긍정적이며, NAND 시장은 2027년까지 타이트한 수급이 지속될 것으로 보입니다. 또한, LTA(장기 공급 계약)는 메모리 산업의 밸류에이션 프레임워크를 P/B 기반에서 P/E 기반으로 변화시키며, 실적 변동성 리스크를 낮추고 더 긴 업사이클을 가능하게 할 것입니다.

국민연금의 국내 주식 비중 확대 계획은 무엇인가요?

국민연금이 향후 5년간의 자산배분 계획에서 국내 주식 비중을 확대할 것으로 보입니다. 정부는 기금운용위원회에 국내 주식 비중을 확대하는 4가지 방안을 제시했으며, 이는 국내 증시에 긍정적인 영향을 미칠 수 있습니다. 이러한 정책 기대감은 시장의 수급 개선 요인으로 작용할 수 있으며, 특히 AI와 같은 성장 테마에 대한 투자 심리를 강화할 수 있습니다. 다만, 시장의 단기 과열 신호와 금리 변동성 등을 고려하여 신중한 접근이 필요합니다.

AI 랠리 지속 시 유의해야 할 점은 무엇인가요?

AI 랠리가 지속되더라도 몇 가지 유의해야 할 점이 있습니다. 첫째, 현재의 높은 밸류에이션이 이미 주가에 선반영되었을 가능성을 염두에 두어야 합니다. 둘째, CAPEX(자본적 지출) 급증으로 인한 공급 과잉 전환 시점을 면밀히 모니터링해야 합니다. 특히 NAND ASP 전망치보다 추가 상향 여지가 있는지, 그리고 Kioxia의 ADR 상장 추진이 하이닉스 센티먼트에 미칠 영향 등을 주시해야 합니다. 또한, KV 캐시와 Agentic AI로 인한 메모리 수요 폭발은 구조적 공급 부족을 확정 짓지만, 예상치 못한 기술 변화나 거시 경제 변동성은 언제든 위험 요인이 될 수 있습니다. 따라서 장기적인 관점에서 투자하더라도 단기적인 시장 변동성에 대비하는 것이 중요합니다.

더 자세한 시장 분석은 원본 글을 참고하세요.