1,850억 원에 달하는 여삼빌딩 거래는 테헤란로의 밸류업 투자 가능성을 보여주는 대표적인 사례입니다. 이 거래의 핵심은 평당 4억 2,100만 원이라는 합리적인 가격으로 강남역 초역세권의 대형 오피스를 확보했다는 점입니다. 당장의 낮은 수익률에도 불구하고 미래 가치 상승을 노린 투자 전략이 돋보입니다.

1,850억 여삼빌딩 거래, 왜 '가성비'라고 평가받나요?

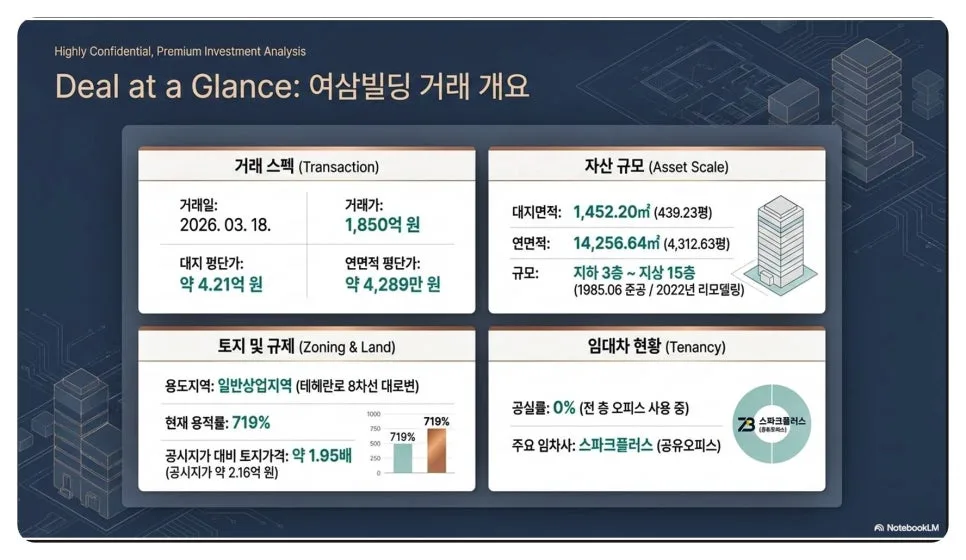

2026년 3월 18일, 강남역 초역세권에 위치한 여삼빌딩이 1,850억 원에 거래되었습니다. 대지 평당 약 4억 2,100만 원으로, 인근 AP타워 주변 필지가 평당 5억 원 이상에 거래된 것과 비교하면 상당히 저렴한 가격입니다. 특히 연면적 4,312평이 넘는 대형 오피스임을 감안하면, 입지 대비 가격 경쟁력이 매우 뛰어난 매물로 평가받습니다. 이는 부동산 시장에서 흔히 볼 수 없는 '가성비' 높은 거래 사례로 주목받고 있습니다.

기관이 망설인 여삼빌딩, 매수자는 어떤 점을 봤을까요?

여삼빌딩의 낮은 임대 수익률(3% 중반대)과 장기 임대차 계약은 기관 투자자들에게는 부담으로 작용했을 수 있습니다. 하지만 일반 법인 매수자는 달랐습니다. 현재의 낮은 수익률로도 이자 비용을 감당할 수 있으며, 무엇보다 강남역 초역세권이라는 입지와 평당 4억 초반대의 저평가된 가격이 미래 가치를 충분히 보장한다고 판단한 것입니다. 이는 당장의 수익률보다는 장기적인 안목으로 부동산 가치를 평가하는 투자 전략을 보여줍니다. 실제로 2022년 리모델링을 거쳐 현대적인 시설을 갖춘 점도 긍정적인 요소로 작용했습니다.

상위 1%는 1,850억 빌딩으로 어떻게 가치를 올릴까요?

여삼빌딩의 진정한 가치는 미래 잠재력에 있습니다. 현재 719%인 용적률을 지구단위계획을 통해 최대 1,200%까지 끌어올릴 수 있습니다. 이는 약 2,100평 이상의 연면적을 추가로 확보할 수 있다는 의미이며, 이를 통해 건물을 전면 신축하거나 밸류업하여 랜드마크급 오피스로 재탄생시킬 수 있습니다. 이러한 개발을 통해 통매각 시 수백억 원 이상의 시세 차익을 기대할 수 있습니다. 이는 단순 임대 수익을 넘어선 개발 이익을 통한 자산 가치 극대화 전략입니다.

1,850억 빌딩 투자, 어떤 점을 주의해야 할까요?

1,850억 원 규모의 상업용 부동산 투자는 상당한 자금력과 함께 신중한 접근이 필요합니다. 여삼빌딩의 경우, 현재 임차인과의 임대차 계약 만료 시점까지 기다려야 하는 명도 리스크와 낮은 초기 수익률을 감내해야 합니다. 또한, 대규모 개발을 위해서는 건축법 및 도시계획 관련 규제를 면밀히 검토하고, 예상치 못한 공사 비용 증가나 인허가 지연 등의 변수에도 대비해야 합니다. 이러한 위험 요소를 충분히 인지하고 장기적인 관점에서 접근하는 것이 중요합니다. 개인의 자금 상황과 투자 목표에 따라 전문가와 상담 후 신중하게 결정해야 합니다.

자세한 내용은 원본 글에서 확인하세요.