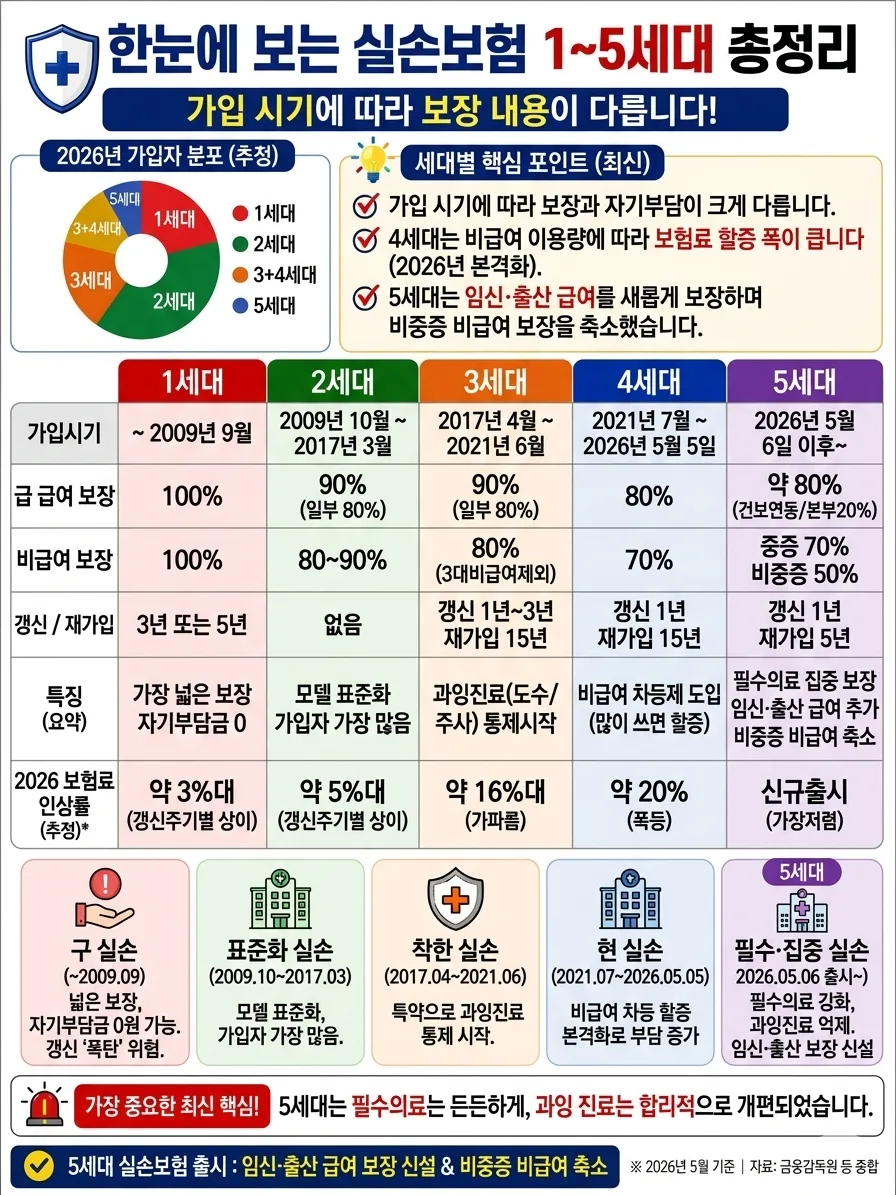

5세대 실손보험은 2026년 7월 출시 예정이며, 보험료는 4세대 대비 약 30%, 1·2세대 대비 50% 이상 인하될 것으로 예상됩니다. 비급여 보장이 중증과 비중증으로 이원화되고, 임신·출산 및 발달장애 관련 급여 의료비가 신규로 포함되는 것이 주요 특징입니다.

5세대 실손보험, 4세대와 무엇이 달라지나요?

5세대 실손보험은 '필수 보장은 두텁게, 불입료 부담은 낮게'라는 기조 아래 설계되었습니다. 가장 큰 변화는 보험료 인하와 보장 구조의 이원화입니다. 4세대 대비 약 30% 보험료가 인하되며, 1·2세대 가입자도 최소 50% 이상 보험료 절감 효과를 기대할 수 있습니다. 예를 들어, 50대 남성의 경우 4세대 실손보험 월 보험료가 2~3만 원이라면 5세대에서는 1~2만 원대로 낮아질 수 있습니다. 또한, 1세대 가입자(50대 남성 기준 월 8~10만 원)는 5세대로 전환 시 최대 8만 원 이상 보험료 절감 효과를 볼 수 있습니다. 이는 5세대 실손보험이 급여 항목과 일부 비급여 항목에 집중하고, 과잉 진료 우려가 큰 항목은 보장에서 제외하거나 자기부담률을 높였기 때문입니다. 실제 상담 데이터를 기반으로 볼 때, 병원 이용이 적은 가입자에게는 상당한 보험료 절감 효과가 있을 것으로 예상됩니다.

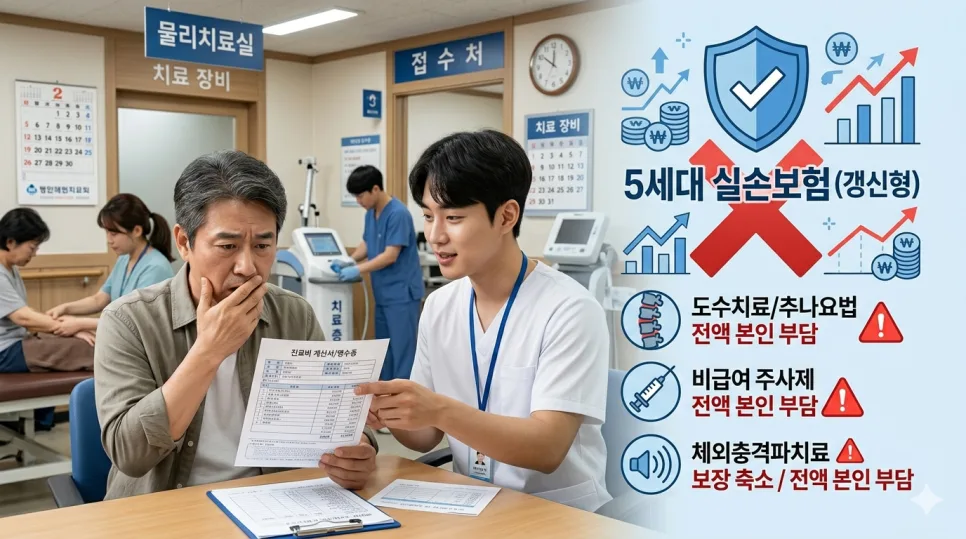

5세대 실손보험, 비급여 보장 어떻게 바뀌나요?

5세대 실손보험의 가장 큰 변화는 비급여 보장 항목이 '특약1(중증 비급여)'과 '특약2(비중증 비급여)'로 이원화된다는 점입니다. 특약1에서는 암, 뇌혈관, 심장질환 등 중증 질환 관련 비급여 항목을 기존과 동일하게 자기부담률 30%로 보장하며, 연간 본인부담상한액 초과분도 보장합니다. 하지만 특약2에서는 도수치료, 비급여 주사제, 미등재 신의료기술 등 과잉 우려가 큰 항목들이 제외되거나 자기부담률이 50%로 높아집니다. 이는 불필요한 의료 이용을 줄이고 보험료 부담을 낮추기 위한 조치입니다. 따라서 도수치료나 비급여 주사제를 자주 이용하는 분이라면 5세대 전환 시 보장 공백이 생길 수 있으므로 신중한 검토가 필요합니다. 이러한 보장 구조 변경은 가입자의 의료 이용 패턴에 따라 득실이 달라질 수 있습니다.

5세대 실손보험, 신규 보장 내용은 무엇인가요?

5세대 실손보험은 기존에 보장되지 않았던 임신·출산 관련 급여 의료비와 발달장애 관련 급여 치료비를 새롭게 포함합니다. 산모가 분만 예정일로부터 280일 이전에 5세대 실손보험에 가입하면 임신 및 출산 관련 급여 의료비를 보장받을 수 있습니다. 또한, 태아 상태에서 가입한 경우 자녀의 발달장애 관련 급여 치료비를 18세까지 보장합니다. 이는 기존 실손보험에서 민원이 많았던 보장 공백을 해소한 것으로, 특히 임신을 계획하고 있거나 자녀의 건강이 염려되는 가입자에게는 매력적인 변화가 될 수 있습니다. 다만, 이러한 신규 보장은 급여 항목에 한정되며, 비급여 항목은 기존과 동일하게 보장 범위 및 자기부담률을 확인해야 합니다. 개인의 건강 상태와 가족 계획 등을 고려하여 가입 여부를 결정하는 것이 중요합니다.

5세대 실손보험 전환 시 주의할 점은 무엇인가요?

기존 1~4세대 실손보험 가입자는 별도의 심사 없이 5세대 실손보험으로 전환할 수 있습니다. 전환 후 6개월 이내에는 청약 철회가 가능하며, 보험금 수령 여부와 관계없이 3개월 이내라면 기존 계약으로 되돌릴 수 있는 제도도 마련되어 있습니다. 또한, 5세대 실손보험으로 갈아탈 경우 3년간 보험료의 50%를 할인해주는 '계약전환 할인' 제도가 11월부터 시행될 예정입니다. 하지만 5세대 실손보험으로 전환 시 도수치료, 비급여 주사제 등 일부 비급여 항목에 대한 보장이 축소되거나 제외될 수 있으므로, 본인의 의료 이용 패턴을 면밀히 분석해야 합니다. 특히, 잦은 비급여 치료를 받는 경우 4세대 또는 이전 세대 실손보험 유지가 더 유리할 수 있습니다. 따라서 전환 결정 전에 전문가와 상담하여 본인에게 가장 유리한 전략을 수립하는 것이 좋습니다.

5세대 실손보험 전환에 대한 자세한 내용은 원본 글에서 확인하세요.