5세대 실손보험에서 도수치료가 관리급여로 전환될 경우, 실제 환자가 부담해야 하는 금액이 크게 늘어날 수 있습니다. 2026년 개편안에 따른 변화를 정부 공식 자료를 기반으로 명확히 정리해 드립니다.

5세대 실손보험, 도수치료 보장에서 제외되나요?

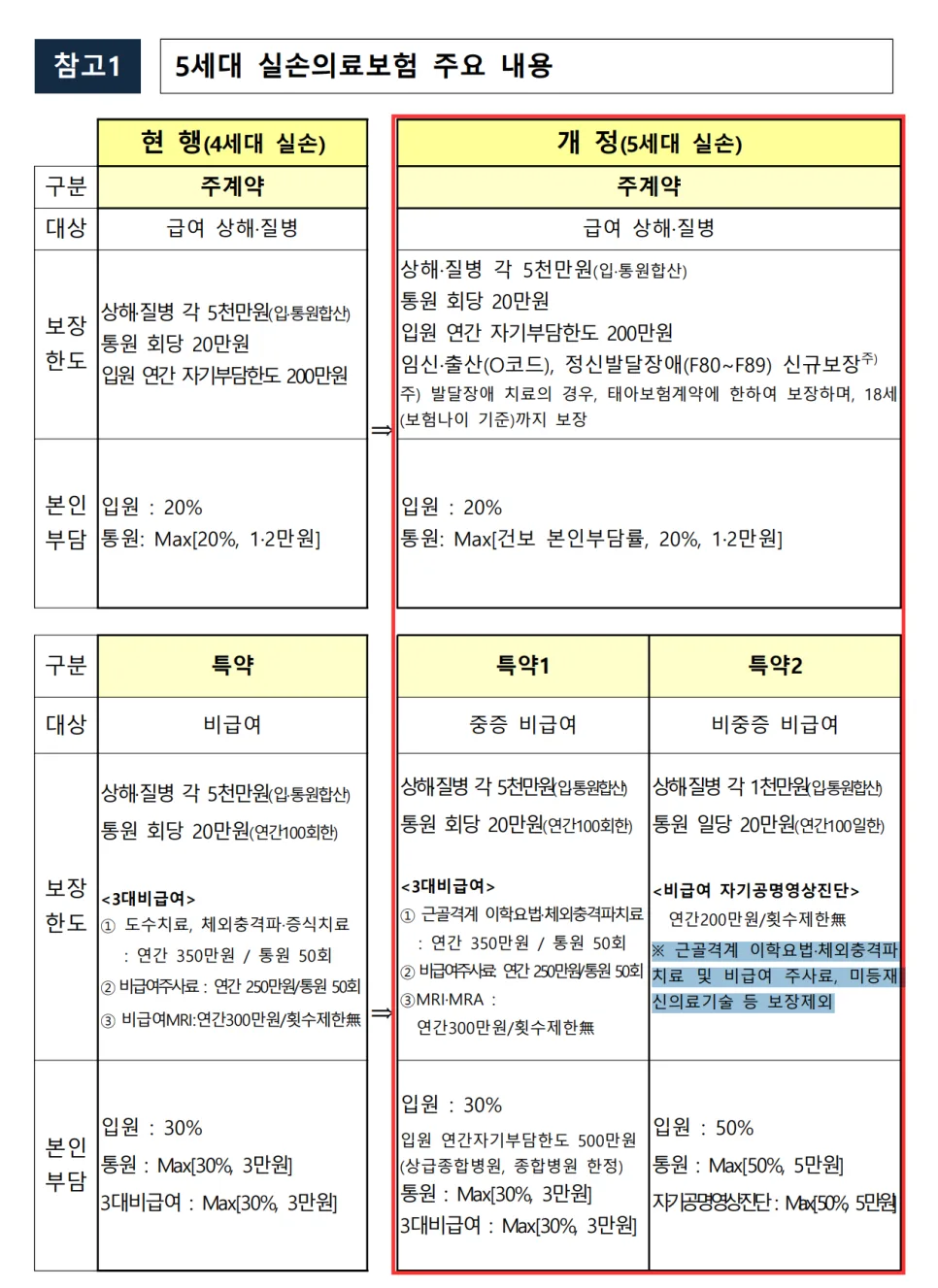

2026년 5월 6일부터 새롭게 출시되는 5세대 실손의료보험은 기존 상품과 구조가 크게 달라집니다. 특히, 기존에 통합되어 있던 3대 비급여 특약이 분리되면서 도수치료는 '특약 2 비중증 비급여' 항목으로 분류됩니다. 공개된 정부 자료에 따르면, 근골격계 이학요법 도수치료와 체외충격파 치료는 아예 보장에서 제외됩니다. 이는 5세대 실손보험으로는 비급여 도수치료에 대한 청구가 불가능해짐을 의미합니다. 실제로 보험 가입 시 보장 범위 변화를 꼼꼼히 확인해야 합니다.

도수치료 관리급여 전환 시 실손보험 적용 방식은 어떻게 되나요?

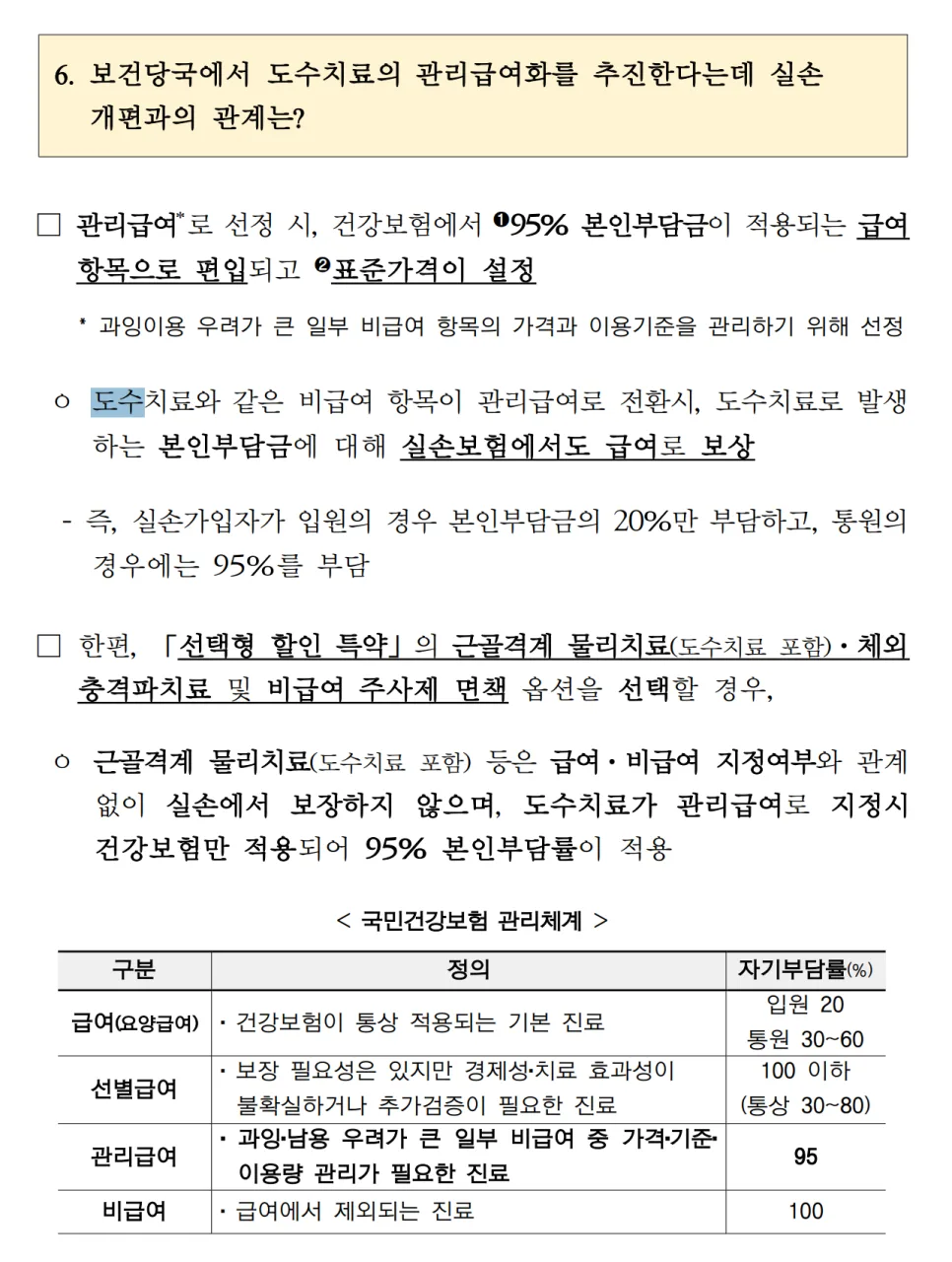

보건당국은 과잉 진료 방지와 가격 통제를 위해 도수치료를 건강보험 체계인 '관리급여'로 편입하는 방안을 추진 중입니다. 만약 도수치료가 관리급여로 전환된다면, 실손보험의 보상 기준 역시 변경됩니다. 기존 특약이 아닌 급여 항목에서 보상이 이루어지게 되는데요. 이론적으로는 급여 항목에서 보장이 가능하지만, 환자가 실제로 받는 혜택은 줄어들 수 있습니다. 이는 5세대 실손보험의 통원 자기부담금 산출 공식과 관련이 깊습니다.

관리급여 전환 시 5세대 실손보험 도수치료 보장 예시는 어떻게 되나요?

5세대 실손보험의 통원 자기부담금 계산 방식은 건강보험 본인부담률(20%)과 고정 금액(1~2만원) 중 더 큰 금액을 환자가 부담하는 구조입니다. 그런데 도수치료가 관리급여로 전환될 경우, 환자 본인부담률이 95%로 책정될 가능성이 높습니다. 예를 들어, 도수치료 1회 비용이 10만원이라고 가정했을 때, 환자 납부액은 95,000원이 됩니다. 이 금액에 5세대 실손의 자기부담금(95%)을 적용하면, 최종 실손 지급액은 약 4,750원에 불과하게 됩니다. 이는 기존 실비보험으로 보상받던 금액보다 현저히 줄어든 수치입니다.

5세대 실손보험, 도수치료 보장 구조 비교 및 주의사항은?

기존 5세대 실손보험에서 비급여 도수치료는 특약 2에서 보장 제외되었으나, 관리급여로 전환되면 주계약(급여)에서 보장 적용이 가능해집니다. 하지만 환자 본인부담률이 95%로 높아지기 때문에 실질적인 실손 혜택은 거의 없다고 볼 수 있습니다. 특히, 보험료 할인을 위해 '선택형 할인 특약'에 가입한 경우, 근골격계 도수치료, 체외충격파, 비급여 주사제 등의 보장을 포기하는 조건일 수 있습니다. 따라서 관리급여 전환 시 대부분의 치료비를 본인이 부담해야 할 수 있으므로, 가입 시 보장 내용을 꼼꼼히 확인하고 신중하게 결정해야 합니다. 개인의 보험 가입 상황에 따라 달라질 수 있으므로 전문가와 상담하는 것을 권장합니다.

자세한 내용은 원본 글에서 확인하세요.