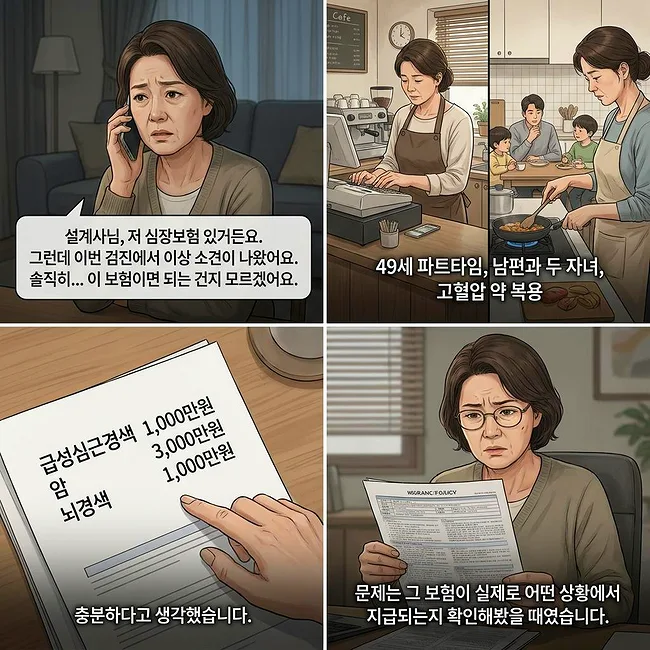

48세 맞벌이 부부의 암보험 진단비 5천만원이 충분한지에 대한 의문은, 소득 공백과 장기 치료 비용을 고려할 때 현실적인 고민입니다. 결론적으로, 진단비 5천만원은 유지하되 암 주요치료비 특약 보강을 고려해야 합니다.

암 진단 시 맞벌이 부부 소득 공백은 얼마나 발생할까?

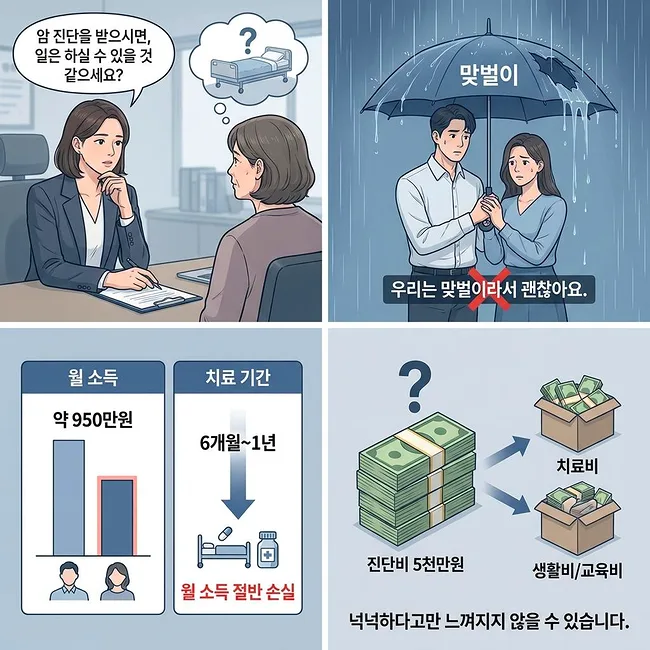

실제로 48세 맞벌이 부부의 경우, 한 명이라도 암 진단을 받으면 소득의 절반이 사라질 수 있습니다. 월 소득 합계 약 950만원에서 6개월간 절반으로 줄어든다면 1,200만원 이상의 소득 손실이 발생합니다. 여기에 월 150만원의 교육비와 생활비를 고려하면, 단순히 진단비 5천만원만으로는 부족할 수 있습니다. 특히 유방암 등 주요 암의 경우, 수술, 항암, 방사선 치료 등으로 6개월에서 1년 이상 정상적인 근무가 어려울 수 있으며, 이후에도 정기적인 치료가 필요합니다.

이러한 장기적인 소득 공백과 치료 비용을 감당하기에는 진단비 5천만원만으로는 부족함을 느낄 수 있습니다. 경험상 '맞벌이라 괜찮다'는 안일한 생각은 정작 본인 소득이 끊겼을 때 큰 위기가 될 수 있습니다.

기존 암보험 진단비 및 유사암 특약, 현행 유지해야 할까?

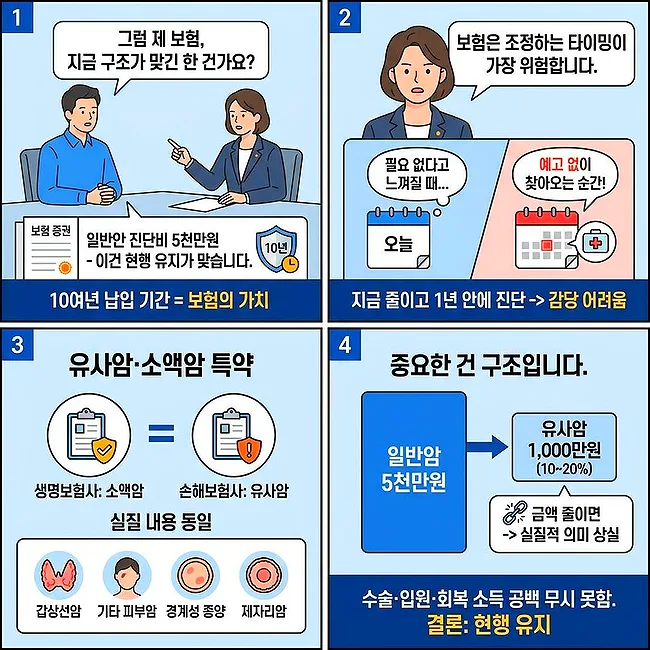

10여 년간 납입해 온 일반암 진단비 5천만원은 현행 유지하는 것이 좋습니다. 이미 납입한 기간이 보험의 가치를 형성하며, 보험은 조정 시점에 가장 위험하기 때문입니다. 또한, 유사암(소액암) 진단비 역시 일반암 진단비의 10~20% 수준으로 설정되어 있다면 줄이지 않는 것이 현명합니다. 갑상선암, 기타 피부암, 경계성 종양, 제자리암 등은 완치율이 높지만, 수술, 입원, 회복 기간 동안의 소득 공백은 결코 작지 않습니다. 예를 들어, 갑상선암 진단 시 일반암 진단비의 10%인 1천만원을 받더라도, 치료 과정에서 발생하는 소득 손실과 생활비 부담을 완전히 해소하기는 어렵습니다. 따라서 유사암 특약의 금액이 너무 적다면 실질적인 의미를 잃을 수 있으므로 현행 유지가 바람직합니다.

암 주요치료비 특약, 왜 필요하며 어떻게 보장되나?

기존 암보험에서 놓치기 쉬운 부분이 바로 '암 주요치료비' 특약입니다. 암 진단비는 진단 시 일시금으로 지급되어 초기 충격과 생활 안정을 돕지만, 실제 암 치료는 진단 이후에도 수술, 항암약물치료, 방사선치료, 표적치료 등 장기간에 걸쳐 지속되며 매번 비용이 발생합니다. 암 주요치료비 특약은 이러한 치료 과정에서 발생하는 비용을 보완해주는 역할을 합니다. 암 진단 후 수술이나 항암 치료를 받을 때마다 보험금이 지급되며, 보험 기간 내 반복 지급이 가능한 구조입니다. 48세 여성의 경우 유방암, 자궁경부암, 난소암 등 발병 위험이 현실적으로 존재하며, 이 암들은 완치율이 높아진 만큼 치료 기간도 길어지는 경향이 있습니다. 따라서 길어진 치료 기간 동안 진단비만으로는 부족할 수 있으며, 치료 과정 전체를 안정적으로 버티기 위해 암 주요치료비 특약의 추가를 고려해야 합니다.

이 특약은 진단비와 달리 치료 행위별로 보장이 이루어져, 장기적인 치료 부담을 덜어줄 수 있습니다.

암보험 리모델링 시 주의할 점은 무엇인가?

암보험을 점검하거나 리모델링할 때 가장 주의해야 할 점은 '해지 후 재가입'입니다. 특히 보험료가 부담되어 기존 보험을 해지하고 새로 가입하려 할 경우, 이미 발생한 병력이나 나이 증가로 인해 보험 가입이 거절되거나 보험료가 크게 인상될 수 있습니다. 또한, 새로운 보험은 보장 개시일까지 면책 기간이 존재하므로, 그 사이에 암이 발병하면 전혀 보장을 받지 못하는 위험이 있습니다. 따라서 보험료 납입이 어렵다면 해지보다는 감액이나 납입 중지 등 기존 계약을 유지하는 방법을 먼저 알아보는 것이 좋습니다. 경험상 보험은 필요 없다고 느껴질 때 줄이고 싶어지지만, 정작 필요한 순간은 예고 없이 찾아오므로 신중한 결정이 필요합니다. 개인의 건강 상태와 재정 상황에 따라 최적의 보험 설계는 달라질 수 있으므로, 전문가와 상담하여 본인에게 맞는 보장 내용을 확인하는 것이 중요합니다.

공유하기

💬자주 묻는 질문

48세 맞벌이 부부에게 암 진단비 5천만원은 충분한가요?

유사암(소액암) 진단비는 얼마나 설정해야 하나요?

암보험 리모델링 시 가장 주의해야 할 점은 무엇인가요?

암 주요치료비 특약은 어떤 역할을 하나요?

원문 작성자