결론부터 말하자면, 15억 이하 아파트가 주택담보대출 한도(6억원)에 도달하면서 25억 이하 구간의 아파트 수요가 꿈틀대고 있습니다. 이는 15억 이하 주택 매도 후 추가 대출을 활용해 19억대, 나아가 23억대 아파트로 이동하는 '갈아타기' 현상으로 이어지고 있으며, 실제 분당, 동작, 영등포 등지에서 20억 후반대 신고가 거래가 나타나고 있습니다.

2026년, 25억 아파트 수요를 견인하는 주담대 규제는 무엇인가요?

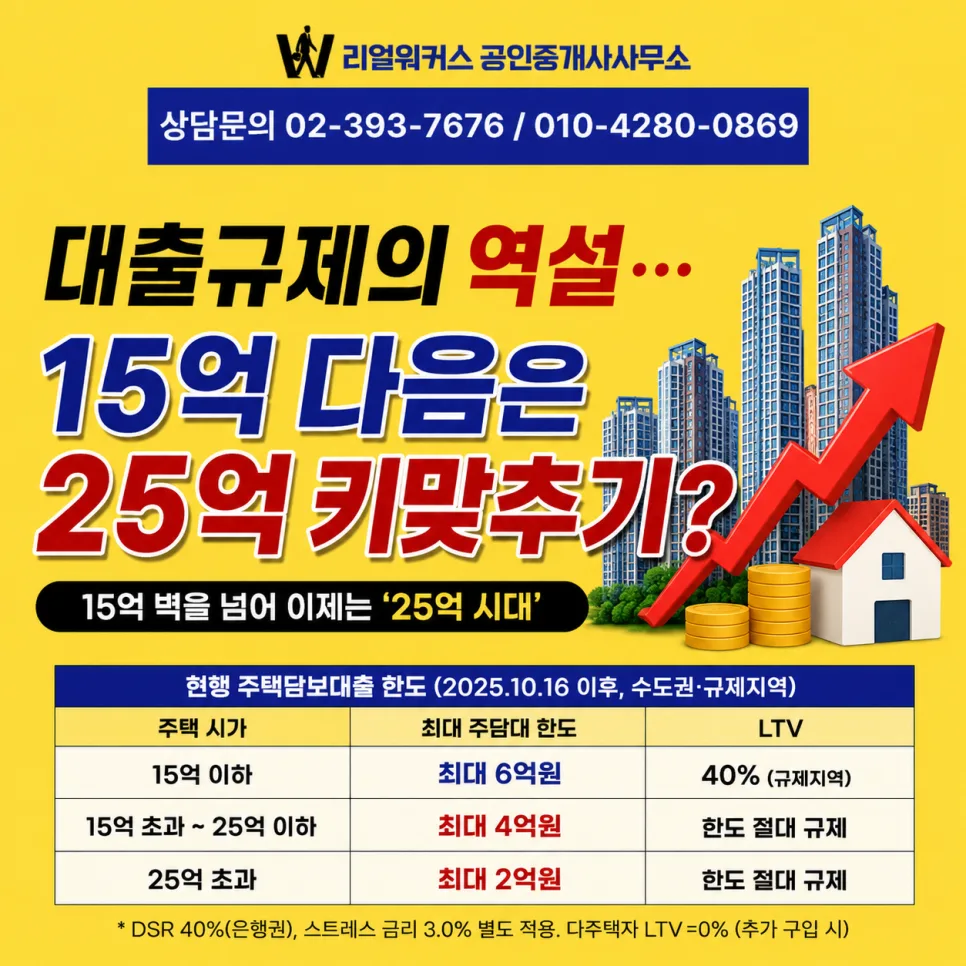

현재(2025년 10월 16일 이후 기준, 수도권·규제지역) 주택담보대출 규제는 주택 가격 구간별로 최대 한도를 설정하고 있습니다. 15억 이하 주택은 최대 6억원까지 대출이 가능하며, 15억 초과~25억 이하 주택은 최대 4억원, 25억 초과 주택은 최대 2억원으로 제한됩니다. 여기에 DSR 40%와 스트레스 금리까지 적용되므로, 15억 이하 아파트의 대출 한도(6억)에 도달한 후에는 더 높은 가격대의 아파트로 이동하기 위한 '키 맞추기' 수요가 자연스럽게 발생할 수밖에 없습니다. 실제로 2024년 11월부터 2025년 1월까지 급감했던 15~25억 서울 아파트 거래량이 2025년 2월부터 4월까지 회복세를 보인 것이 이를 뒷받침합니다. 실수요자들의 15억 이하 거래 비중이 81.6%까지 확대된 점도 이러한 흐름을 강화하고 있습니다.

15억~25억 아파트 거래량은 실제로 회복되고 있나요?

네, 15억에서 25억 사이 서울 아파트 거래량은 2024년 11월부터 2025년 1월까지 2,002건으로 급감했다가, 2025년 2월부터 4월까지 2,063건으로 다시 회복세를 보였습니다. 이는 15억 이하 아파트의 대출 한도 규제에 따른 '갈아타기' 수요가 본격화되고 있음을 시사합니다. 기존 15억 이하 주택 보유자들이 매도 후, 추가 대출과 매도 자금을 활용하여 15억 초과 25억 이하 구간의 아파트로 이동하는 패턴이 나타나고 있는 것입니다. 이러한 순환은 상급지로 이동하려는 기존 집주인들의 수요와 임대 수요가 매매로 전환되는 현상이 복합적으로 작용한 결과로 분석됩니다. 다만, 다주택자 매물이 시장에 착시 효과를 줄 가능성도 배제할 수는 없습니다.

25억 아파트 매수를 고려할 때, 어떤 점을 주의해야 하나요?

25억 이하 아파트 매수를 고려하신다면, 몇 가지 주의사항을 반드시 염두에 두셔야 합니다. 첫째, 주택담보대출 한도가 4억원으로 제한된다는 점입니다. 이는 15억 이하 아파트의 최대 대출 한도 6억원보다 줄어들기 때문에, 실제 구매 가능한 가격 범위가 예상보다 좁아질 수 있습니다. 둘째, DSR(총부채상환비율) 40%와 스트레스 금리가 적용된다는 점입니다. 이는 소득 대비 상환 능력을 더욱 엄격하게 평가하므로, 대출 가능 금액이 줄어들 수 있습니다. 셋째, 다주택자의 경우 LTV가 0%로 제한되므로 추가 주택 구입이 사실상 불가능합니다. 따라서 25억 아파트 매수를 계획하신다면, 본인의 소득 수준과 DSR 규제, 그리고 현재 보유 자산 현황을 면밀히 파악하여 현실적인 대출 가능 금액을 산정하는 것이 중요합니다. 필요하다면 전문가와 상담하여 정확한 재정 계획을 세우시길 권장합니다.

과거 주담대 규제 변화와 25억 아파트 시장의 연관성은?

과거 주택담보대출 규제 변화는 부동산 시장 흐름에 지대한 영향을 미쳐왔습니다. 2019년 12·16 대책에서 15억 초과 주택에 대한 주담대 전면 금지가 시행되면서 고가 아파트 시장이 위축되었으나, 2022년 규제 완화 사이클을 거치며 15억 초과 주담대 금지가 해제되었습니다. 이후 2025년 6·27 대책에서 수도권·규제지역 주담대 최대 한도를 일괄 6억원으로 제한하고, 2025년 9·7 대책에서 규제지역 LTV를 70%에서 40%로 강화하면서 다시금 15억 이하 아파트에 대한 대출 규제가 강화되었습니다. 이러한 규제 변화는 결국 15억 이하 아파트의 '갈아타기' 수요를 자극하여 25억 이하 구간의 아파트 가격 상승 압력으로 작용하는 패턴을 반복해왔습니다. 따라서 현재의 25억 아파트 '키 맞추기' 현상 역시 이러한 규제 흐름의 연장선상으로 이해할 수 있습니다.

더 자세한 내용은 원본 기사를 참고하세요.