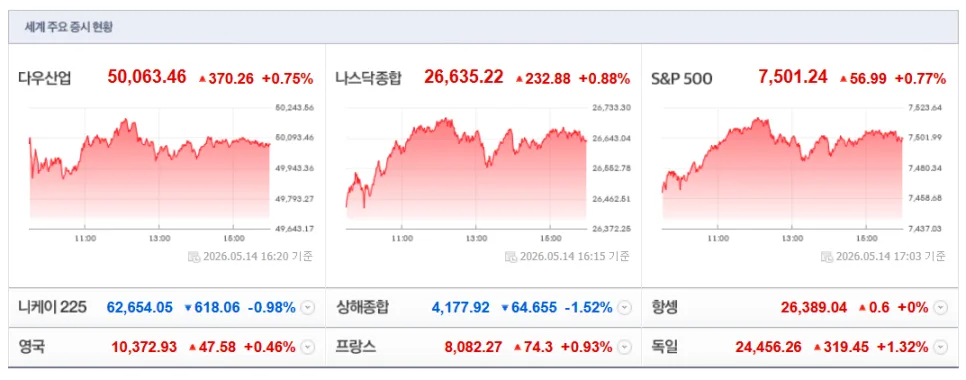

2026년 5월 15일 해외 증시 동향을 요약하면, 미중 정상회담의 긍정적 영향과 엔비디아를 필두로 한 AI 관련주 강세로 나스닥을 포함한 뉴욕 증시 3대 지수가 일제히 상승했습니다. 고유가 영향으로 4월 소매판매 지표는 둔화되었으나, AI 인프라 수혜주에 대한 투자 심리는 여전히 견고한 모습입니다.

미중 정상회담, 지정학적 불확실성 완화와 증시 영향은? 2026

2026년 5월 15일, 뉴욕 증시는 미중 정상회담 결과에 대한 긍정적인 전망으로 인해 3대 지수 모두 상승 마감했습니다. 이번 회담을 통해 양국 간 교역 문제가 일부 완화될 조짐을 보였으며, 시진핑 주석은 중국 시장 개방 확대 의지를 표명했습니다. 특히, 중동 지역의 지정학적 리스크 완화에 대한 공감대가 형성된 점은 시장에 긍정적인 영향을 미쳤습니다. 미국과 중국은 이란 문제 해결에 대한 공동의 노력을 확인했으며, 이는 호르무즈 해협의 안정과 이란 핵 문제 해결에 대한 기대감을 높였습니다. 또한, 오는 9월 시진핑 주석의 미국 답방이 예정되면서, 그동안 시장을 짓눌렀던 거시 경제적 불확실성이 상당 부분 해소될 것으로 보입니다. 이러한 지정학적 긴장 완화는 투자 심리를 개선시키는 중요한 요인으로 작용했습니다.

실제 미중 정상회담 이후 발표된 여러 분석들은 지정학적 리스크 감소가 투자자들의 위험 선호 심리를 자극했다고 평가하고 있습니다.

AI 칩 섹터, 엔비디아의 중국 수출 기대감과 투심 차별화는? 2026

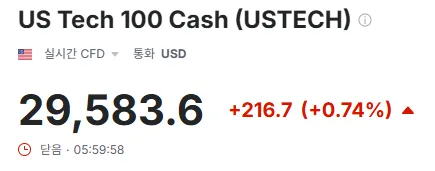

이번 증시 상승의 가장 큰 동력은 단연 엔비디아를 중심으로 한 AI 칩 섹터였습니다. 엔비디아의 차세대 AI 칩인 H200의 중국 수출 재개 기대감이 주가 급등을 이끌었습니다. 미국 정부의 수출 승인 절차가 남아있지만, 정상회담이라는 정치적 이벤트 이후 시장은 수출 재개 가능성에 무게를 두고 베팅했습니다. 월스트리트 투자은행들은 엔비디아의 향후 실적 전망과 강화된 주주 환원 정책에 주목하며 목표 주가를 상향 조정했습니다. 브로드컴, ARM 등 다른 AI 칩 관련 기업들도 동반 강세를 보였습니다. 하지만 마이크론, 샌디스크, 퀄컴 등 메모리 및 모바일 칩 관련 기업들은 상대적으로 약세를 기록하며, AI 인프라 투자와 관련된 종목 간의 뚜렷한 투심 차별화 현상이 나타났습니다. 이는 AI 기술 발전의 방향성에 따라 투자 기회가 달라질 수 있음을 시사합니다.

주요 기업 실적 발표, AI 인프라 생태계 확장과 주가 희비는? 2026

개별 기업들의 실적 발표는 AI 인프라 생태계 확장과 맞물려 주가에 극명한 영향을 미쳤습니다. 시스코는 시장 예상치를 뛰어넘는 실적과 함께 대규모 구조조정 계획을 발표하며 주가가 급등했습니다. 특히, AI 인프라 구축에 필수적인 네트워크 장비 부문의 성장이 긍정적으로 평가받았습니다. 포드는 데이터센터 성장과 연계된 에너지 저장 장치(ESS) 사업 부문에서 CATL과의 배터리 협력 기대감으로 강세를 보였습니다. HP 역시 AI 서버 수요 증가에 힘입어 주가가 상승했으며, AI 칩 제조업체인 세레브라스는 성공적인 상장으로 시장의 주목을 받았습니다. 반면, 보잉은 대규모 주문 기대치에 못 미치는 계약 규모로 인해 주가가 하락했습니다. 인텔은 서버 CPU 부문의 성장을 기록했으나, AMD와 ARM 등 경쟁사에게 시장 점유율을 지속적으로 뺏기고 있다는 점이 약점으로 지적되었습니다.

이러한 개별 기업들의 성과는 AI 시대에 경쟁 우위를 확보하기 위한 기술 개발 및 파트너십의 중요성을 보여줍니다.

4월 소매판매 둔화, 고유가 영향과 소비 패턴 변화는? 2026

거시 경제 지표 측면에서는 고유가가 실물 경제의 소비 패턴에 미치는 영향이 뚜렷하게 나타났습니다. 2026년 4월 소매판매는 전월 대비 0.5% 증가하며 시장 예상치에 부합했으나, 3월의 1.6% 증가율에 비하면 상당 폭 둔화된 수치입니다. 특히, 소비자물가지수(CPI) 상승률(0.6%)을 감안하면 실질적인 소비 지출은 오히려 감소한 것으로 분석됩니다. 구체적으로 주유소 매출은 유가 상승으로 인해 큰 폭으로 증가했지만, 가구, 의류 등 비필수 소비재 지출은 눈에 띄게 감소했습니다. 이는 고유가로 인한 필수 지출 부담 증가가 소비 심리 위축으로 이어지고 있음을 보여주는 결과입니다. 주간 신규 실업수당 청구 건수 또한 소폭 증가하며 노동 시장의 일부 둔화 가능성을 시사했습니다.

더 자세한 해외 시황 분석은 원본 글에서 확인하세요.