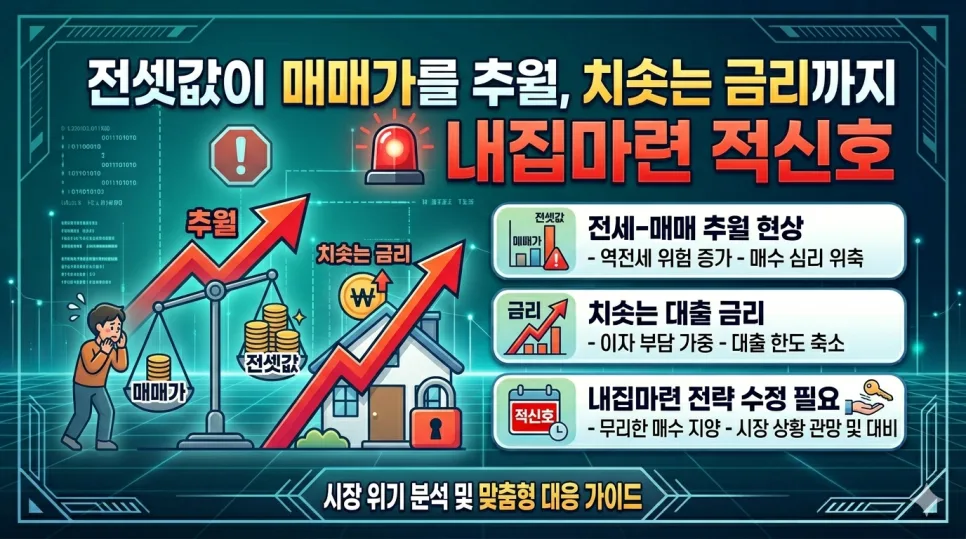

2026년 기준, 일부 지역에서 전셋값이 매매가를 추월하는 현상이 나타나고 있으며, 치솟는 대출 금리로 인해 내 집 마련에 대한 부담이 커지고 있습니다. 이러한 시장 상황 속에서 현명한 주거 계획을 세우기 위한 정보를 정리했습니다.

주택담보대출 금리, 최고 7%대 육박? 2026년 금리 전망은?

최근 중동 지역의 지정학적 불안정과 한국은행의 추가 금리 인상 가능성이 제기되면서 주택담보대출 금리가 다시 가파르게 상승하고 있습니다. 현재 시중은행의 주택담보대출 금리는 최고 7%대에 근접하며, 이는 대출자들의 이자 부담을 극대화하는 요인으로 작용하고 있습니다. 신용대출 금리 역시 하단 기준으로 1년 2개월 만에 4%를 돌파했으며, 서민들의 내 집 마련을 돕는 정책 금융 상품인 보금자리론마저도 수요 폭증과 자금 조달 비용 상승의 영향으로 최고 5% 수준까지 올랐습니다. 이러한 금리 상승 추세는 '이자 부담 때문에 집을 사기 어렵다'는 현실적인 어려움을 체감하게 만들고 있습니다.

집값은 주춤하는데 전셋값만 오르는 이유는? 2026년 전세 시장 전망

부동산 시장에서 흥미로운 현상이 나타나고 있습니다. 일부 지역에서는 매매가가 주춤하거나 하락세를 보이는 반면, 전셋값은 오히려 가파르게 상승하는 '전세 강세 현상'이 두드러지고 있습니다. 전국적으로 전셋값 상승률이 매매가 상승률을 웃도는 지역이 증가하는 추세입니다. 이러한 현상의 주요 원인으로는 서울 신축 아파트 입주 물량 감소와 함께, 세입자들이 전세 대신 월세를 선호하는 경향이 겹치면서 전세 매물 자체가 희소해진 점이 꼽힙니다. 심지어 매매 가격이 하락한 강남 일부 지역에서도 실거주 수요가 몰리면서 전셋값은 오히려 상승 곡선을 그리고 있어 주목됩니다.

보금자리론과 주택저당증권(MBS)이란? 내 집 마련 관련 용어 이해하기

내 집 마련을 계획할 때 자주 접하게 되는 용어들이 있습니다. '보금자리론'은 무주택자나 서민의 주택 구매를 지원하기 위해 정부가 제공하는 장기 주택담보대출 상품입니다. 이는 주택저당증권(MBS) 발행과 연계되어 있으며, MBS는 금융기관이 보유한 주택 담보 대출 채권을 기초로 발행되는 증권입니다. 이 MBS의 금리가 변동함에 따라 우리가 실제로 대출받는 금리 역시 영향을 받게 됩니다. 이러한 금융 상품과 증권의 이해는 금리 변동 시 대출 이자 부담을 예측하고 관리하는 데 중요한 역할을 합니다.

금리 상승과 전세가 부담, 현명한 내 집 마련 전략은?

현재 부동산 시장은 대출 금리와 전셋값이 동반 상승하며 실거주자들의 주거 비용 부담이 그 어느 때보다 높은 시기입니다. 이러한 상황에서는 공격적인 투자보다는 보수적인 자금 계획 수립이 필수적입니다. 당분간 금리 변동성이 클 것으로 예상되므로, 본인이 감당 가능한 수준의 자금 계획을 세우는 것이 중요합니다. 또한, 입주 물량이 풀리는 지역을 중심으로 전세 시장 추이를 면밀히 모니터링할 필요가 있습니다. 지금은 무리한 '영끌(영혼까지 끌어모아 투자)'보다는 시장의 흐름을 관망하며 리스크를 관리하는 지혜가 필요한 시점입니다. 개인의 자금 상황과 시장 전망을 종합적으로 고려하여 신중하게 주거 계획을 세우시길 바랍니다. 전문가와 상담하여 본인에게 맞는 최적의 전략을 찾는 것도 좋은 방법입니다.

자세한 내용은 원본 글에서 확인하세요.