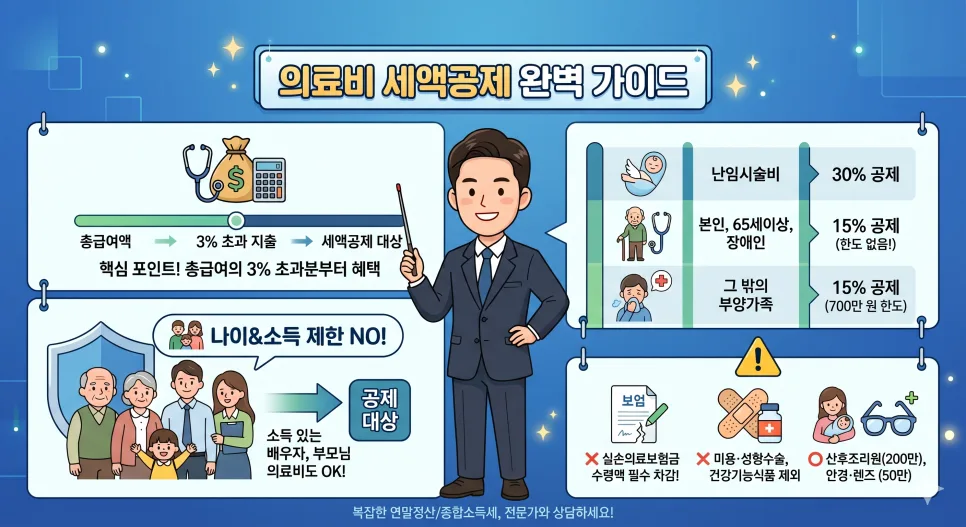

2026년 의료비 세액공제는 총급여액의 3% 초과분에 대해 적용되며, 본인 및 가족의 의료비 지출액에 따라 최대 15%까지 세액 감면 혜택을 받을 수 있습니다. 특히 나이와 소득 제한 없이 가족 전체의 의료비를 합산하여 공제받을 수 있다는 장점이 있습니다.

의료비 세액공제, 정확히 무엇인가요? 2026년 기준 총정리

의료비 세액공제는 근로소득이 있는 납세자가 본인, 배우자, 그리고 부양가족을 위해 해당 과세연도에 지출한 의료비 중, 총급여액의 3%를 초과하는 금액에 대해 일정 비율을 세금에서 공제해주는 제도입니다. 예를 들어 총급여가 5,000만 원인 직장인의 경우, 150만 원(5,000만 원의 3%) 이상을 의료비로 지출해야만 그 초과분에 대해 세액공제 혜택을 받을 수 있습니다. 이는 예상치 못한 고액의 병원비 지출로 인한 경제적 부담을 덜어주기 위한 세법의 배려입니다. 실제 경험상, 연말정산 시 이 항목을 꼼꼼히 챙기지 않아 놓치는 분들이 많습니다. 따라서 본인 부담 의료비 지출 내역을 잘 확인하는 것이 중요합니다.

나이와 소득 제한 없이 가족 의료비를 합산할 수 있나요?

의료비 세액공제의 가장 큰 장점 중 하나는 부양가족의 나이와 소득 요건을 따지지 않는다는 점입니다. 일반적인 인적공제와 달리, 의료비 세액공제는 기본공제를 받지 못하는 배우자나 부모님(소득 요건 초과, 만 60세 미만 등)을 위해 지출한 의료비도 모두 본인의 세액공제 대상에 포함시킬 수 있습니다. 이는 맞벌이 부부나 부모님을 부양하는 자녀들에게 매우 유리한 조건입니다. 예를 들어, 소득이 있는 성인 자녀가 부모님의 병원비를 대신 지출했다면, 그 비용 역시 자녀의 연말정산 시 공제받을 수 있습니다. 다만, 이 경우에도 실손의료보험금으로 보전받은 금액은 제외해야 합니다.

의료비 세액공제 대상별 공제율과 한도는 어떻게 되나요?

의료비 세액공제는 지출한 의료비의 성격과 대상에 따라 공제율 및 한도가 다르게 적용됩니다. 난임 시술비는 30%로 가장 높은 공제율을 적용받으며, 미숙아 및 선천성 이상아 의료비는 20%가 공제됩니다. 본인, 65세 이상 고령자, 장애인, 또는 중증질환자(건강보험산정특례자)를 위해 지출한 의료비와 그 외 일반적인 부양가족을 위한 의료비는 15%가 공제됩니다. 특히 본인, 고령자, 중증질환자의 경우 연 700만 원이라는 공제 한도가 적용되지 않아, 지출한 의료비 전액에 대해 공제 혜택을 받을 수 있습니다. 이는 고액의 치료비가 발생하는 경우 큰 절세 효과를 기대할 수 있게 합니다.

의료비 세액공제 시 반드시 알아야 할 주의사항은 무엇인가요?

의료비 세액공제는 꼼꼼하게 챙기면 큰 절세 효과를 볼 수 있지만, 몇 가지 주의사항을 놓치면 오히려 세금 폭탄을 맞을 수 있습니다. 가장 중요한 것은 실손의료보험금 수령액은 반드시 공제 대상에서 제외해야 한다는 점입니다. 보험사로부터 보전받은 금액은 본인이 실제로 부담한 의료비가 아니므로, 이를 누락하면 추후 가산세가 부과될 수 있습니다. 또한, 미용 목적의 성형수술비, 피부과 시술비, 보약이나 영양제 구입비 등 치료 목적이 아닌 지출은 공제 대상에서 제외됩니다. 반면, 시력 보정을 위한 안경 및 콘택트렌즈 구입비는 1인당 연 50만 원 한도 내에서 공제가 가능하며, 산후조리원 비용 역시 출산 1회당 200만 원 한도 내에서 공제받을 수 있습니다. 이러한 세부 규정을 정확히 인지하는 것이 중요합니다.

복잡한 연말정산, 혼자 고민하지 마세요. 전문가와 함께라면 꼼꼼하고 확실한 절세가 가능합니다.