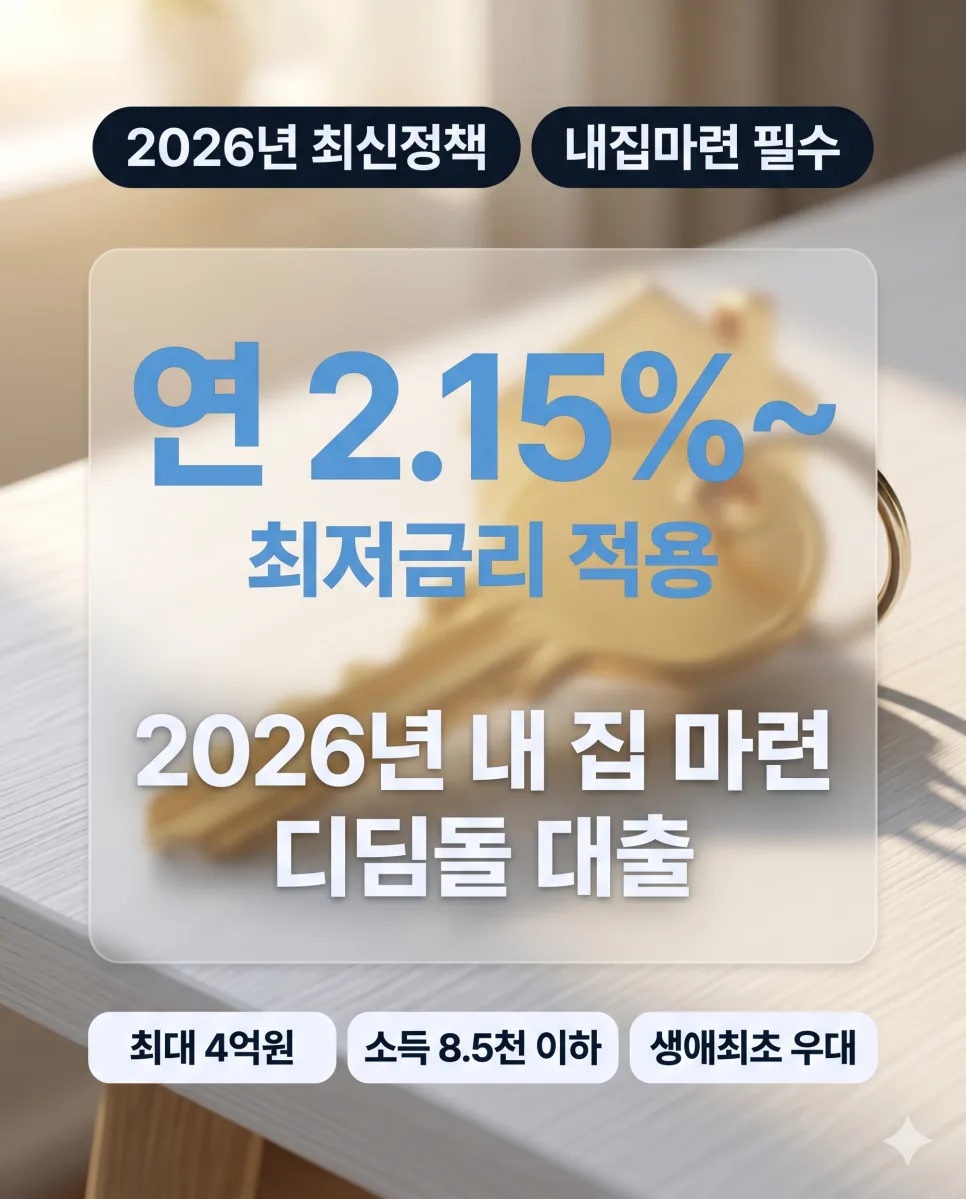

2026년 내 집 마련 디딤돌 대출은 무주택 서민의 주거 부담을 덜어주기 위해 주택도시기금에서 운영하는 상품으로, 완화된 신청 자격과 함께 저렴한 금리를 제공합니다. 연 소득과 주택 가액을 기준으로 수혜 대상 여부를 파악하는 것이 중요합니다.

2026년 디딤돌 대출, 신청 자격 및 소득 기준은 어떻게 되나요?

2026년 내 집 마련 디딤돌 대출 신청 자격은 대출 신청일 기준 세대주를 포함한 세대원 전원이 무주택자인 경우에 해당합니다. 특히 2026년부터 일반 가구의 연 소득 기준이 6,000만 원 이하, 신혼부부는 8,500만 원 이하로 상향 조정되었습니다. 기금e든든 누리집에서 본인의 가입 가능 여부를 조회해 보세요. 실제 경험상 소득 기준 완화로 더 많은 분들이 혜택을 받을 수 있게 되었습니다.

2026년 디딤돌 대출 금리 및 한도, 얼마나 지원받을 수 있나요?

디딤돌 대출은 연 2.15%에서 3.30% 수준의 저렴한 고정 금리를 제공하여 매달 원리금 상환 부담을 크게 줄여줍니다. 일반 가구는 최대 2.5억 원, 생애 최초 주택 구입자는 3억 원, 신혼부부는 최대 4억 원까지 지원받을 수 있습니다. 본인이 매수하려는 주택의 예상 가격을 대조하여 실제 실행 가능한 대출 한도를 미리 산출해 보는 것이 좋습니다. 예를 들어, 3억 원 주택 구매 시 신혼부부는 최대 4억 원까지 대출이 가능하여 실질적인 주거비 부담을 크게 덜 수 있습니다.

2026년 디딤돌 대출 대상 주택 요건은 무엇인가요?

대출 대상 주택은 가격 5억 원 이하, 전용 면적 85제곱미터 이하입니다. 신혼부부나 다자녀 가구의 경우 주택 가격 기준이 6억 원 이하로 확대됩니다. 매수하려는 아파트나 빌라의 공시가격 및 전용 면적을 확인하여 이 요건에 부합하는지 꼼꼼히 비교해야 합니다. 이는 최종 대출 승인 여부를 결정짓는 중요한 요소이므로, 스마트폰으로 타겟 주택의 실거래가를 미리 조회해 보는 것이 현명합니다.

2026년 디딤돌 대출 신청 시 주의할 점은 무엇인가요?

청약 저축 가입 기간이 길거나 전자 계약을 체결하면 추가 우대 금리를 적용받아 최종 이자율을 1%대로 낮출 수 있습니다. 대출 실행 후 1개월 이내 전입 완료 및 1년 이상 실거주 의무를 유지해야 합니다. 또한, 대출 지원 외에 취득세 감면이나 생애 최초 특별공급 등과 연계하여 내 집 마련 총비용을 절감하는 것이 유리합니다. 개인의 상황에 따라 적용되는 조건이 다를 수 있으므로, 전문가와 상담하여 정확한 정보를 확인하는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.