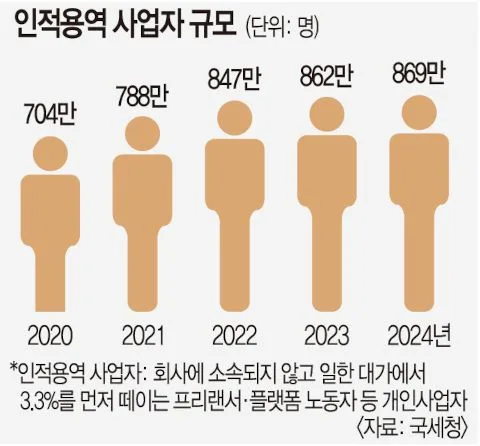

2026년부터 금융투자소득세(금투세)가 도입됨에 따라 주식, 펀드 등 투자 수익에 대한 과세 방식이 달라집니다. 금투세는 국내 주식 5천만원, 기타 금융투자소득 250만원까지 기본 공제 후 과세되며, 손실 이월 공제 등 종합소득세와는 다른 특징을 가집니다.

금투세와 종합소득세, 무엇이 다른가요? 2026년 개정 사항은?

기존에는 주식 양도차익에 대해 대주주만 양도소득세를 납부하고 소액주주는 비과세 혜택을 받는 경우가 많았습니다. 또한, 예금 이자나 배당과 같은 금융소득이 연 2천만원을 초과할 경우 다른 소득과 합산하여 종합소득세로 과세되었습니다. 하지만 2026년부터는 주식, 채권, 펀드, 파생상품 등 모든 금융투자로 얻은 소득에 대해 금융투자소득세(금투세)가 새롭게 적용됩니다. 이는 과세 형평성을 높이고 장기 투자자에게 혜택을 주기 위한 조치로, 기존과는 다른 과세 대상과 공제 방식이 적용될 예정입니다.

금융투자소득세(금투세)의 주요 특징과 기본 공제는 어떻게 되나요?

새롭게 도입되는 금융투자소득세(금투세)는 주식, 채권, 펀드, 파생상품 등 다양한 금융투자 상품에서 발생한 소득을 포괄적으로 과세합니다. 핵심적인 특징은 기본 공제 한도가 있다는 점입니다. 국내 상장 주식의 경우 연 5천만원까지, 해외 주식이나 펀드 등 기타 금융투자소득은 연 250만원까지는 세금이 부과되지 않습니다. 이 기본 공제 금액을 초과하는 수익에 대해서만 세율이 적용되어, 소액 투자자의 부담을 완화하고 장기적인 관점에서 투자할 수 있도록 유도하는 정책입니다. 실제로 많은 투자자들이 이 기본 공제 한도를 어떻게 활용할지에 대해 주목하고 있습니다.

금투세와 종합소득세, 세율 및 과세 방식 비교

금투세와 기존 종합소득세(금융소득)는 과세 대상, 기본 공제, 세율, 과세 방식 등에서 명확한 차이를 보입니다. 종합소득세는 금융소득이 2천만원을 초과할 경우 다른 소득과 합산하여 6%에서 45%까지 누진세율이 적용되는 반면, 금투세는 3억원 이하 소득에 대해 20%(지방소득세 포함 시 22%), 3억원 초과 소득에 대해 25%(지방소득세 포함 시 27.5%)의 비교적 낮은 세율이 적용됩니다. 또한, 금투세는 다른 소득과 분리하여 과세하는 분리과세 방식을 채택하고 있으며, 이는 세금 계산을 단순화하는 데 도움을 줄 수 있습니다. 이러한 차이점들을 정확히 이해하는 것이 절세 전략 수립에 중요합니다.

금융투자소득세(금투세)의 손실 이월 공제와 절세 전략은?

금투세의 가장 큰 장점 중 하나는 '손실 이월 공제' 제도입니다. 기존 종합소득세에서는 투자 손실을 다음 해 수익과 상계할 수 없었지만, 금투세는 발생한 손실을 다음 해부터 최대 5년까지 이월하여 미래의 수익과 상계할 수 있도록 허용합니다. 예를 들어, 올해 1천만원의 손실을 보았다면, 내년에 1천만원의 수익이 발생해도 세금을 내지 않아도 됩니다. 이를 활용하기 위해 투자자는 연간 수익을 확정하거나, ISA 계좌와 같은 절세 계좌를 적극적으로 활용하는 전략을 고려할 수 있습니다. ISA 계좌는 일정 금액까지 비과세 또는 저율 분리과세 혜택을 제공하여 금투세 시대의 강력한 절세 무기가 될 수 있습니다.

모든 투자 판단과 책임은 본인에게 있습니다. 자세한 내용은 원본 글에서 확인하세요.