2026년 4월 가계부 결산 결과, 예상치 못한 지출 발생으로 목표 예산 달성에는 실패했지만, 포기하지 않고 절약, 부수입 창출, 대출 상환, 저축을 꾸준히 이어갔습니다. 실패 속에서도 재정 관리를 지속한 경험을 바탕으로 상세한 결산 내용을 공유합니다.

2026년 4월 고정 지출 상세 분석은 어떻게 되나요?

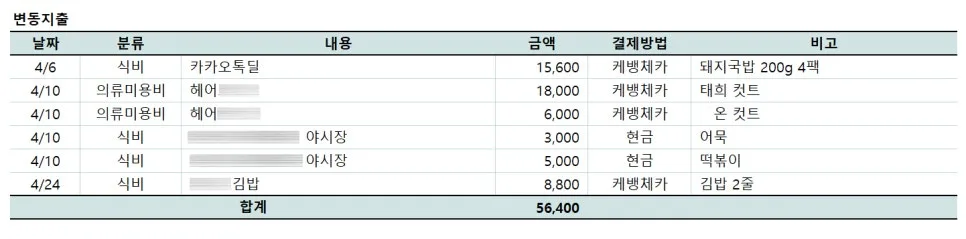

2026년 4월, 저희 가계의 고정 지출은 총 1,509,298원으로 집계되었습니다. 주요 항목으로는 주거비(관리비, 임대료, 가스비) 473,850원, 4인 가족 용돈 320,000원, 가족 보험료(실손, 보장보험) 259,858원, 둘째 아이 언어치료비 등 교육비 240,000원, 차량 관련 비용(주유, 하이패스, 세차) 165,000원, 그리고 4인 가족 통신비(휴대폰, TV, 인터넷) 50,590원입니다. 특히 임대료가 26만원을 차지하여, 향후 분양 전환 시 주거비 부담이 줄어들 것으로 기대합니다. 고정 지출은 월 160만원 이하로 관리하는 것을 목표로 하고 있습니다.

변동 지출 및 생활비 절약 비결은 무엇인가요?

2026년 4월, 변동 지출은 56,400원으로 매우 적은 금액을 기록했습니다. 이는 앱테크 활용, 교육급여 지원, 그리고 네이버페이 및 페이코 포인트 적립 덕분에 가능했습니다. 이러한 절약 노력 덕분에 실제 생활비 지출을 117만원이나 줄일 수 있었습니다. 하지만 지난해와 비교했을 때 생활비 총 지출 금액이 증가하는 추세는 다소 우려스럽습니다. 이에 다음 달부터는 더욱 철저한 생활비 관리를 통해 지출을 줄여나갈 계획입니다.

예상치 못한 기타 지출 발생 원인은 무엇인가요?

이번 달 기타 지출은 총 1,271,550원으로, 예상치 못했던 타이어 교체 비용이 가장 큰 비중을 차지했습니다. 안전을 위해 더 이상 미룰 수 없어 보유 중이던 적금을 해지하여 타이어를 교체했습니다. 이 외에도 둘째 아이를 위한 네뷸라이저 구매, 카드 연회비, 목 디스크 치료비, 연금보험료 납부, 그리고 아이들 디딤씨앗통장 저축 등이 포함되었습니다. 또한, 가족 생일 등 특별한 날을 챙기기 위한 용돈으로 10만원을 지출했습니다. 절약하는 생활 속에서 소중한 사람들을 챙기는 것은 쉽지 않지만, 생일만큼은 꼭 챙기기로 했습니다.

2026년 4월 대출 상환 및 저축 현황은 어떻게 되나요?

2026년 4월, 대출 상환에는 총 2,892,038원이 지출되었습니다. 이 중 원금 상환액은 1,797,388원, 이자액은 1,094,650원입니다. 신용대출과 아파트 관련 대출 모두 포함되지만, 우선적으로 신용대출 상환에 집중하고 있으며, 부수입과 아르바이트비를 활용하여 신용대출 잔액을 3,090만원까지 낮추는 데 성공했습니다. 다음 달에는 신용대출 잔액이 2천만원대로 진입할 것으로 예상됩니다. 한편, 저축 항목에서는 순수 저축 535,000원, 소비 저축 433,291원, 목돈 저축 120,000원, 투자금액 100,000원으로 총 1,188,291원을 저축했습니다. 특히 목돈 저축 항목은 소비 목적이 아닌 순수 목돈 마련을 위해 새롭게 분류했습니다.

가계부 예산 실패에도 포기하지 않는 이유는 무엇인가요?

이번 달 총 지출액은 변동 5만원, 고정 151만원, 기타 127만원으로 합계 283만원을 기록하며 목표 예산보다 36만원 초과 달성했습니다. 이는 명백한 예산 실패이지만, 중도에 포기하지 않고 꾸준히 절약하고 부수입을 창출하며 대출을 갚고 저축을 이어가는 과정 자체가 중요하다고 생각합니다. 실패를 통해 배우고 다음 달에는 더 나은 재정 관리를 할 수 있도록 노력할 것입니다. 개인의 재정 상황은 모두 다르므로, 전문가와 상담하여 자신에게 맞는 재정 계획을 세우는 것이 중요합니다.

더 자세한 가계부 결산 내용은 원본 글에서 확인하세요.