2026년, 자녀의 갑작스러운 입원 시 간병 비용 부담을 덜어줄 롯데손해보험의 어린이 간병인보험은 최대 15만 원의 간병인 일당 보장과 함께 다양한 입원 환경을 포괄하는 실속형 플랜입니다. 월 3만 원대 보험료로 신생아부터 15세까지 가입 가능하며, 장기 입원 시에도 보장이 강화되는 것이 특징입니다.

자녀 입원 시 간병 비용, 왜 중요할까요? 2026년 기준 실제 사례

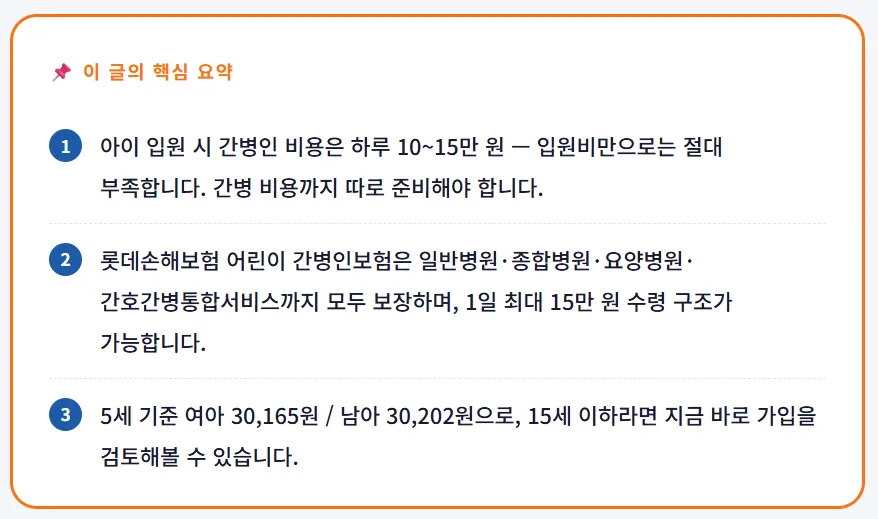

아이를 키우는 맞벌이 부부에게 갑작스러운 자녀 입원은 큰 경제적, 심리적 부담으로 다가옵니다. 실제 사례로, 둘째가 폐렴으로 4박 5일 입원했을 때 연차가 소진된 부모는 간병인을 구해야 했지만, 하루 12~15만 원에 달하는 비용에 망설일 수밖에 없었습니다. 실손보험이 병원비 일부를 보장하더라도, 간병인 비용은 별도 특약이 없다면 전액 자부담이 됩니다. 따라서 2026년 현재, 자녀 입원 시 발생하는 간병 비용까지 고려한 보험 준비가 필수적입니다. 독감, 폐렴, 장염 등 계절별 소아 질환뿐 아니라 골절, 낙상 사고로 인한 입원도 빈번하므로, 부모님의 실질적인 부담을 덜어줄 수 있는 보장 설계가 중요합니다.

롯데손해보험 어린이 간병인보험, 핵심 보장 내용은 무엇인가요?

롯데손해보험의 'let:play 자녀보험(도담도담)'은 단순 입원비 보장을 넘어, 부모님의 간병 부담을 실질적으로 줄여주는 데 초점을 맞춘 플랜입니다. 이 보험은 15세까지 가입 가능하며, 간병인 일당 최대 15만 원까지 보장합니다. 보험료는 5세 기준 월 3만 원대로, 환급형이 아닌 무해지환급형 구조를 채택하여 보험료 부담을 낮춘 것이 특징입니다. 일반병원, 종합병원, 요양병원, 간호간병통합서비스 등 다양한 입원 환경을 보장하며, 특히 장기 입원 시(181일 이상)에도 보장이 별도로 유지되고 간호간병통합서비스의 경우 보장 금액이 오히려 늘어나는 장기 입원 맞춤 설계가 적용됩니다. 이는 장기 입원으로 인한 경제적 부담이 커지는 시점에 실질적인 도움을 줄 수 있도록 설계되었습니다.

어린이 간병인보험, 1일 최대 15만 원 보장 가능한 이유는?

롯데손해보험 어린이 간병인보험에서 1일 최대 15만 원의 보장이 가능한 이유는 여러 담보가 조건 충족 시 중복 지급되는 구조 덕분입니다. 예를 들어, 종합병원에 입원하여 간병인을 사용하고 간호간병통합서비스를 이용하는 경우, 각 담보별 보장 금액이 합산되어 지급될 수 있습니다. 이는 일반적인 어린이보험에서 질병·상해 입원일당이 하루 1~3만 원 수준에 그치고 간병인 비용을 별도로 보장하지 않아 발생하는 수백만 원의 자부담과는 확연히 다른 부분입니다. 간병인 비용이 하루 12~15만 원이라면, 10일 입원 시 120~150만 원의 추가 비용이 발생하는데, 이러한 부담을 실질적으로 완화해 줄 수 있습니다.

장기 입원 시에도 보장이 강화된다는데, 정말인가요?

네, 롯데손해보험 어린이 간병인보험은 장기 입원 시에도 오히려 보장이 강화되는 구조를 가지고 있습니다. 많은 보험 상품이 입원일수가 일정 기간을 넘어가면 보장이 축소되거나 종료되는 반면, 이 상품은 181일 이상 장기 입원 시에도 별도 특약을 통해 보장이 유지됩니다. 특히 간호간병통합서비스를 이용하는 경우, 입원 기간이 길어질수록 보장 금액이 증액되는 설계가 적용됩니다. 이는 아이가 장기간 입원하게 될 경우 부모님의 경제적 부담이 더욱 커진다는 점을 고려한 설계로, 보험이 가장 절실한 순간에 실질적인 지원을 제공하는 데 중점을 두고 있습니다. 이러한 장기 입원 특화 보장은 타사 상품과 차별화되는 중요한 장점입니다.

자녀 입원 간병보험, 어떤 가정에 꼭 필요한가요?

이 플랜은 특히 맞벌이 부부 가정, 조부모 등 주변의 도움을 받기 어려운 가정, 장기 입원 리스크가 걱정되는 부모님께 유용합니다. 또한, 기존에 입원비만 보장되는 어린이보험에 가입되어 있거나 간호간병통합서비스 대비가 없는 경우, 월 부담이 적은 실속형 플랜을 찾는 가정이라면 지금 바로 점검해보는 것이 좋습니다. 아이가 성장함에 따라 가입 가능한 상품의 범위가 좁아지고 보험료가 상승하므로, 15세라는 가입 연령 제한 이전에 건강할 때 미리 준비하는 것이 현명합니다. 좋은 보험이라도 유지하기 어려운 보험료라면 무용지물이 될 수 있으므로, 합리적인 보험료로 오래 유지할 수 있는 실속형 설계를 고려해야 합니다. 개인의 상황에 따라 최적의 보장 내용은 달라질 수 있으므로 전문가와 상담하여 본인에게 맞는 설계를 추천받는 것이 좋습니다.

자세한 내용은 원본 글에서 확인하세요.