많은 분들이 손자녀 태어나자마자 주식 계좌 개설을 망설이지만, 세금 없이 종잣돈을 마련할 수 있는 절호의 기회를 놓치고 있습니다. 2026년, 증여세 공제 한도를 활용해 합법적으로 수천만 원을 증여하는 방법을 단계별로 알아보세요.

왜 손주에게 주식 증여가 유리한가요? 2026년 세금 플랜 핵심

많은 시니어분들이 손자녀에게 현금을 직접 증여하거나 통장에 넣어주는 방식을 택합니다. 하지만 이는 세금 측면에서 비효율적입니다. 현금 증여 시 증여세가 발생하며, 이후 투자 수익에 대해서도 추가 과세될 수 있습니다. 반면, 주식을 직접 증여하고 장기 보유하면 증여 시점의 가액으로만 과세되며, 이후 발생하는 주가 상승분에는 추가 증여세가 붙지 않습니다. 이것이 바로 '주식 증여 플랜'의 핵심 원리입니다. 2026년에도 이 원리는 유효하며, 특히 장기적인 자산 증식을 목표로 한다면 더욱 유리합니다.

증여세 기본 공제 한도와 세율, 2026년 기준은?

증여세는 10년 단위로 합산하여 공제 한도가 적용됩니다. 배우자에게는 6억 원, 성인 자녀 및 손자녀(만 19세 이상)에게는 5,000만 원, 미성년 자녀 및 손자녀(만 19세 미만)에게는 2,000만 원까지 비과세됩니다. 기타 친족의 경우 1,000만 원까지 공제됩니다. 예를 들어, 미성년 손자녀에게 태어날 때 2,000만 원을 증여하고, 10년 뒤 다시 2,000만 원을 증여하면 두 번 모두 세금 없이 증여가 가능합니다. 2025년 기준 증여세율은 과세표준 1억 원 이하 10%부터 시작하며, 30억 원 초과 시 50%까지 누진됩니다. 다만, 자진 신고 시 3%의 세액공제 혜택이 있으므로 증여일이 속한 달의 말일부터 3개월 이내에 신고하는 것이 중요합니다.

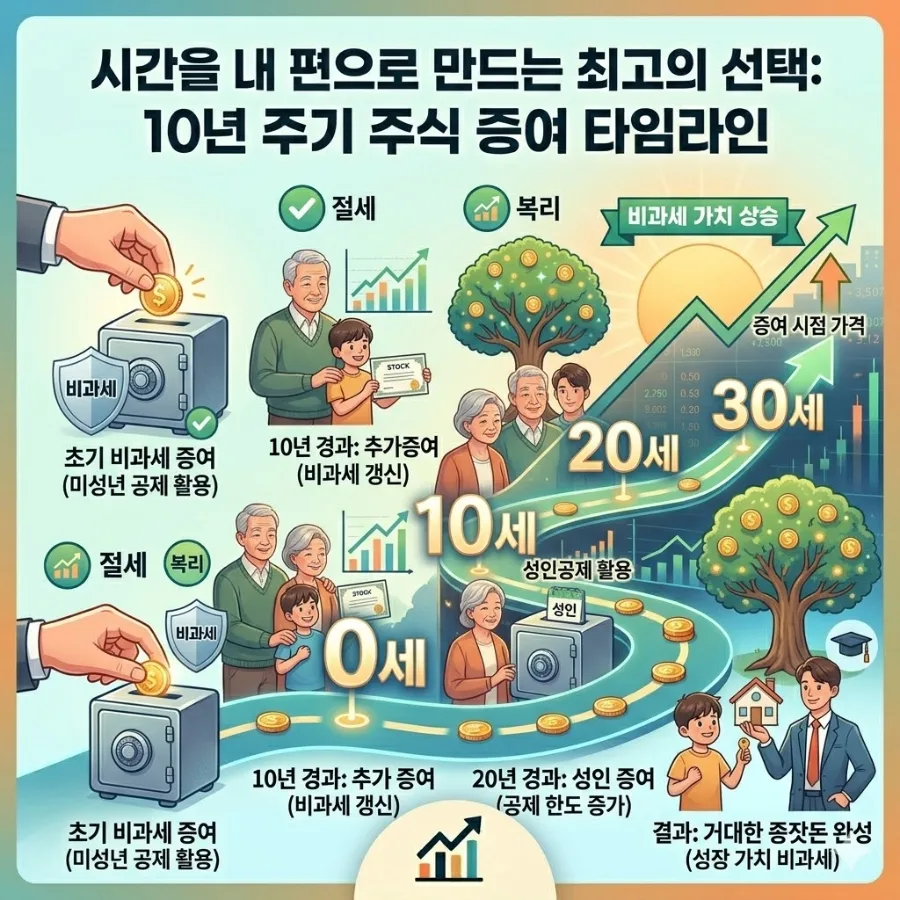

손주 증여, 태어날 때부터 시작하는 10년 주기 플랜은?

손주 증여는 출생 직후부터 계획적으로 시작하는 것이 유리합니다. [STEP 1] 출생 직후 (0세): 미성년자 공제 한도인 2,000만 원을 증여합니다. 이때는 장기 보유에 적합한 국내 우량 ETF(코스피200, S&P500 ETF 등)나 배당 성장주를 담는 것이 좋습니다. [STEP 2] 만 10세: 첫 증여로부터 10년이 지나 공제 한도가 초기화되면 다시 2,000만 원을 추가 증여합니다. 이때 이미 증여한 주식이 성장해 있다면 그 수익에는 별도 증여세가 없습니다. [STEP 3] 만 19세 성인: 성인 공제 한도인 5,000만 원을 증여합니다. 이 시점에는 기존 자산과 합산되어 상당한 규모의 포트폴리오가 완성됩니다. [STEP 4] 만 29세: 다시 10년 후, 5,000만 원을 추가 증여합니다. 사회 초년생이나 결혼을 앞둔 시기에 목돈이 필요한 때입니다.

세대생략 증여 시 주의사항: 30% 할증과 예외

부모를 거치지 않고 조부모가 손자녀에게 직접 증여하는 '세대생략 증여'는 세금 부담을 줄일 수 있는 방법이지만, 일반 증여세 산출세액에 30%의 할증이 붙습니다. 예를 들어, 1억 원을 증여할 경우 일반 증여세는 500만 원이지만, 세대생략 할증이 붙으면 약 650만 원(500만 원 + 150만 원)이 됩니다. 그러나 미성년 손자녀에게 20억 원을 초과하여 증여하는 경우에는 40%의 할증이 적용되는 등 예외 규정이 있으므로, 복잡한 세금 계산이 필요할 경우 전문가와 상담하는 것이 좋습니다. 또한, 증여 후 주가가 2배로 올라도 그 수익에는 추가 증여세가 없다는 점은 여전히 큰 이점입니다.

자세한 내용은 원본 글에서 확인하세요.