2026년 법인 자금 운용 시 유동성 확보를 위해 단기납 종신보험을 활용하면, 납입 완료 후 5~7년 내 원금 초과 환급률을 기대할 수 있으며 보험계약대출을 통해 즉시 현금화가 가능합니다.

2026년, 법인 자금 운용 방식 전환이 시급한 이유는 무엇인가요?

2026년은 경제 불확실성이 최고조에 달할 것으로 예상되며, 금리 변동성과 과세 당국의 법인 자금 모니터링 강화로 인해 '유동성' 확보가 그 어느 때보다 중요해졌습니다. 매출이 아무리 높아도 당장 현금이 부족해 발생하는 '흑자 도산'의 위험이 현실화될 수 있습니다. 실제로 연 매출 150억 원을 올리는 기업이 원자재 가격 상승으로 급전이 필요했지만, 법인 자금이 장기 금융 상품과 부동산에 묶여 있어 위기를 겪은 사례가 있습니다. 기존의 경영인 정기보험이나 장기 저축성 보험은 납입 기간이 길고 중도 해지 시 원금 손실이 커 급하게 현금을 사용할 때 적합하지 않습니다. 따라서 2026년의 거친 경제 환경을 헤쳐나가기 위해서는 지금 당장 현금화 가능한 유동성 자산을 확보하는 것이 법인의 생존과 직결됩니다.

단기납 종신보험, 2026년 법인 자금 운용의 핵심 대안이 될 수 있나요?

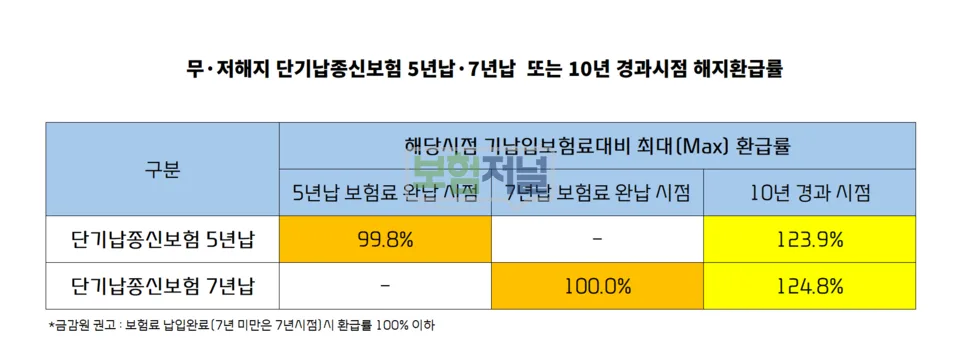

최근 강남 자산가와 CEO들 사이에서 인기를 얻고 있는 단기납 종신보험은 기존 경영인 정기보험과 비교했을 때 법인 자금 운용 측면에서 여러 장점을 가집니다. 납입 기간이 5~7년으로 단축되어 납입 완료 직후 100%를 초과하는 환급률 도달이 가능하며, 이는 기존 보험 대비 훨씬 빠른 유동성 확보를 가능하게 합니다. 또한, 납입 완료 후에는 보험계약대출을 통해 원금 손실 없이 즉시 현금화가 용이하며, 비과세 요건 충족 시 세금 혜택까지 기대할 수 있습니다. 다만, 단기납 종신보험은 기본적으로 보장성 보험이므로 단순 저축 상품으로 오인해서는 안 되며, 상대적으로 높은 월 납입액을 감당할 수 있는 법인의 잉여 현금 흐름을 정확히 파악한 후 가입해야 합니다. 무리한 납입은 오히려 재정적 부담이 될 수 있습니다.

단기납 종신보험, 어떤 점을 고려해야 하나요?

10년 차 금융 전문가의 관점에서 볼 때, 현재와 같이 변동성이 큰 금리 상황과 절세 혜택을 고려하면 잉여 자금이 있는 법인이라면 단기납 종신보험을 활용하는 것이 유리합니다. 이는 '확정 금리형 비과세 통장'을 법인 명의로 개설하는 것과 같은 효과를 줍니다. 5~7년의 납입 기간 후 원금을 초과하는 환급률을 확보하고, 필요시 보험계약대출을 통해 현금을 융통할 수 있어 보장과 유동성을 동시에 확보하는 전략이 가능합니다. 하지만 최근 금융당국이 단기납 종신보험의 과도한 환급률 경쟁에 제동을 걸고 있어, 2026년에는 현재와 같은 고환급률 상품을 찾아보기 어려울 수 있습니다. 따라서 제도가 변경되기 전, 즉 막차를 타는 타이밍에 선점하는 것이 중요합니다. 법인의 월 잉여 현금 흐름을 파악하여 무리 없는 납입 한도를 설정하고, 기존 법인 보험의 환급률과 납입 기간을 점검하여 기회비용을 비교하는 것이 필수적입니다.

2026년 법인 자금 운용, 지금 바로 확인하세요.