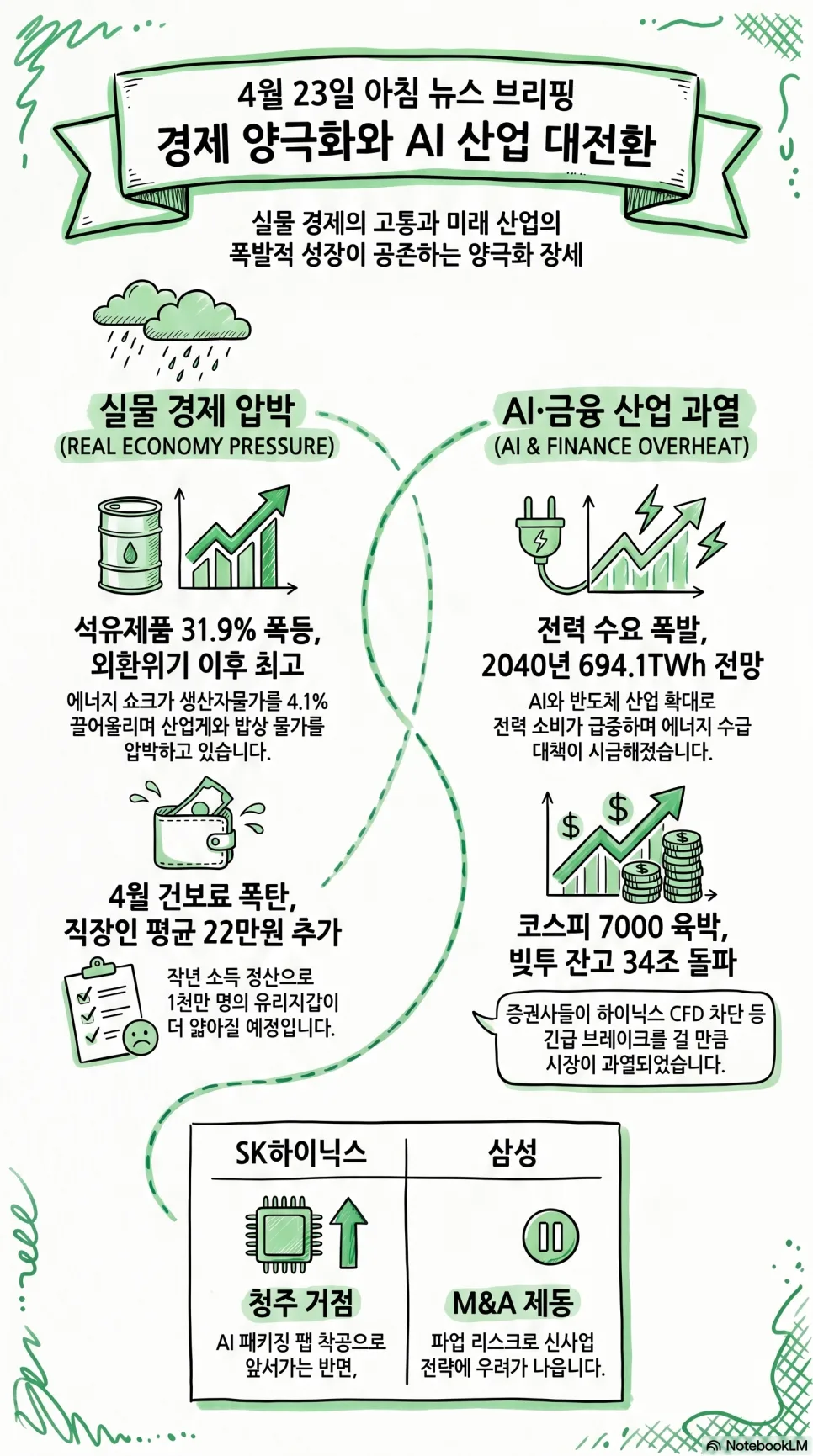

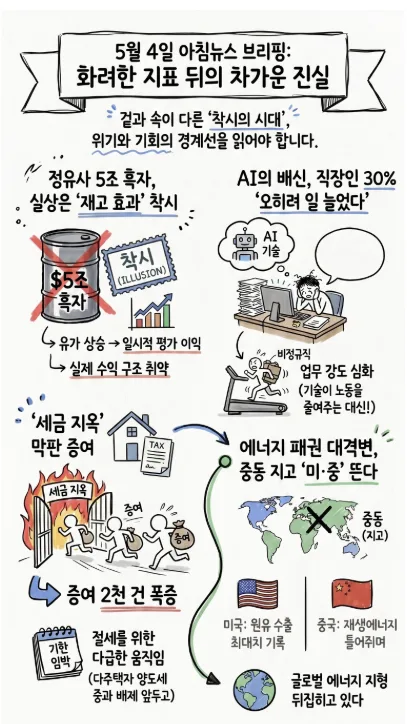

2026년 5월 4일자 주요 경제 이슈는 AI 업무 증가, 20대 및 고령층의 '빚투' 위험 증가, 그리고 다주택자들의 막판 부동산 증여 폭증 등이 있습니다. 특히 정유사의 '깜짝 실적'은 재고 효과에 따른 착시일 수 있으며, AI 도입이 오히려 직장인 업무량을 늘리는 역설적인 상황도 발생하고 있습니다.

AI 도입, 직장인 업무량 증가는 불가피한가요?

AI 기술이 업무 효율성을 높일 것으로 기대되었지만, 실제 직장인들의 30%는 오히려 업무량이 증가했다고 응답했습니다. 특히 비정규직이나 비노조원의 경우 노동 강도 강화에 더 취약한 것으로 나타나, AI 도입의 명암이 뚜렷하게 드러나고 있습니다. 이러한 상황은 AI가 인간의 일자리를 대체하는 것을 넘어, 남은 인력의 업무 부담을 가중시킬 수 있다는 우려를 낳고 있습니다. 실제로 AI 기반 업무 자동화 솔루션을 도입한 기업들에서도 초기에는 시스템 적응 및 데이터 학습에 추가적인 인력과 시간이 소요되는 경우가 많습니다. 따라서 AI 도입 초기에는 업무량 증가가 일시적으로 발생할 수 있으며, 장기적인 관점에서 업무 재설계와 효율성 증대를 위한 노력이 필요합니다.

20대와 고령층의 '빚투' 위험, 얼마나 심각한가요?

국내 증시 활황 이면에 20대와 고령층의 '빚투'(빚내서 투자) 규모가 전년 대비 95.9% 폭증하며 위험 수위에 도달했습니다. 이는 증시 하락 시 돌이킬 수 없는 재정적 타격으로 이어질 수 있다는 심각한 우려를 낳고 있습니다. 특히 경험이 부족한 젊은 투자자나 은퇴 자금을 투자에 활용하는 고령층의 경우, 높은 레버리지는 감당하기 어려운 손실을 초래할 수 있습니다. 실제 과거 금융 위기 사례에서도 빚투로 인한 개인 파산이 급증한 바 있습니다. 따라서 투자 전 자신의 재정 상황과 투자 성향을 면밀히 분석하고, 감당 가능한 범위 내에서 신중하게 접근하는 것이 필수적입니다. 필요하다면 금융 전문가와 상담하여 위험 관리 전략을 수립하는 것이 좋습니다.

부동산 '세금 지옥' 앞둔 다주택자, 막판 증여 폭증 이유는?

오는 6월 9일 다주택자 양도세 중과 유예 기간이 종료됨에 따라, 서울 아파트의 경우 막판 증여 및 가족 간 저가 양도 직거래가 3년 4개월 만에 최고치를 기록했습니다. 이는 다주택자들이 세금 부담을 줄이기 위해 절세 수단을 적극적으로 활용하고 있음을 보여줍니다. 특히 양도세 중과 부담을 피하기 위해 증여를 선택하는 경우가 많으며, 이는 향후 부동산 시장의 거래 패턴에도 영향을 미칠 수 있습니다. 또한, 비거주자 장기보유특별공제 축소·폐지 논의까지 더해지면서 주택 시장의 불확실성이 커지고 있습니다. 이러한 상황은 주택 시장의 매물 잠김 현상을 심화시키고, 실수요자들의 내 집 마련 부담을 가중시킬 수 있습니다.

국민연금 수급액 증가, 재정 건전성 우려도 있나요?

장기 가입 증가와 물가 인상률 반영으로 월 200만 원 이상 국민연금 수급자가 12만 명에 육박하고 있습니다. 이는 연금 제도의 긍정적인 측면을 보여주지만, 동시에 초고령화 사회에서 기초연금과 국민연금 등 공적 연금의 재정 부담이 눈덩이처럼 불어날 것이라는 경고도 나오고 있습니다. 현행 제도를 유지할 경우 2048년에는 기초연금이 국가 예산의 6%를 차지할 것이라는 전망도 있습니다. 따라서 한정된 예산을 진짜 도움이 필요한 빈곤층 중심으로 차등 지급하는 등 제도의 지속 가능성을 위한 개편 논의가 필요합니다. 국민연금의 장기적인 재정 건전성 확보를 위한 사회적 합의와 제도 개선 노력이 시급한 시점입니다.

자세한 내용은 원본 글에서 확인하세요.