JEPI, JEPQ, SCHD ETF를 활용하여 월 200만원 배당금 목표를 달성할 수 있는지, 실제 투자 경험을 바탕으로 2026년 기준 현실적인 계산과 함께 자세히 알려드립니다.

국민연금만으로 부족한 노후 생활비, 어떻게 채울 수 있을까?

평균 은퇴 연령은 줄어들고 물가는 계속 오르는 시대에 국민연금만으로는 충분한 노후 생활비를 마련하기 어렵습니다. 현재 국민연금 평균 수령액은 월 60만원 수준으로, 20년 이상 가입해도 100만원을 넘기기 쉽지 않습니다. 최소 생활비 180만원, 적정 생활비 220만원~250만원(2인 기준)을 고려하면, 부족한 생활비는 스스로 마련해야 합니다. 이때 배당 ETF 투자가 현실적인 대안으로 떠오르고 있습니다. 배당금으로 생활비를 충당하는 시나리오를 구체적으로 살펴보겠습니다.

월 200만원 배당 목표 달성을 위한 배당 ETF 조합은?

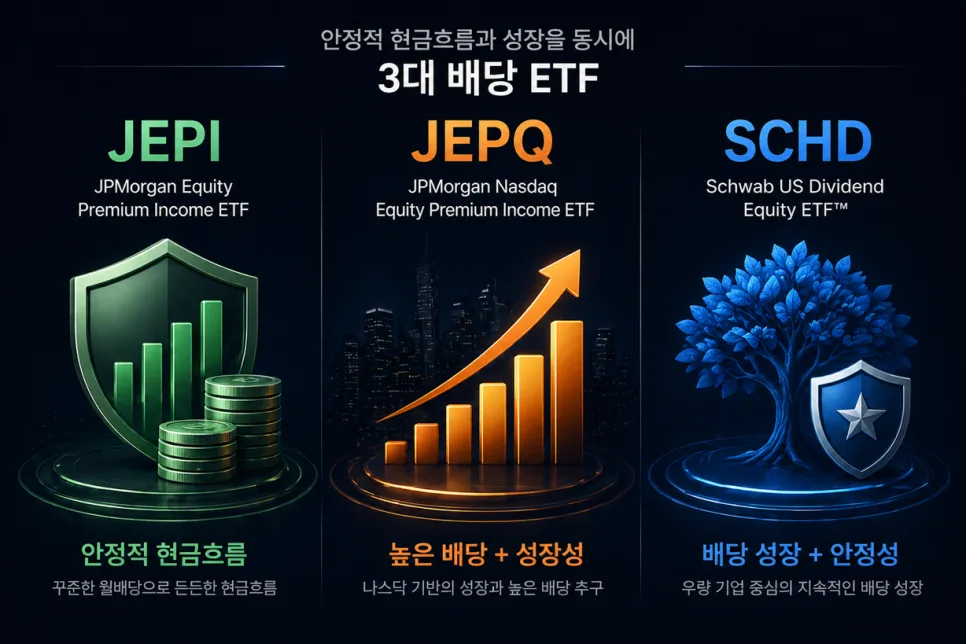

노후 생활비 부족분을 채우기 위한 현실적인 대안으로 SCHD, JEPI, JEPQ 세 가지 ETF가 주목받고 있습니다. 이 ETF들은 성장과 현금 흐름을 동시에 기대할 수 있습니다. 각 ETF의 특징과 과거 3년 수익률을 비교 분석한 결과, JEPQ, SCHD, JEPI 순으로 우수한 성과를 보였습니다. (과거 배당률 및 수익률은 시장 상황에 따라 변동될 수 있습니다.)

JEPI JEPQ SCHD, 월 200만원 배당 목표를 위한 투자 자금은 얼마인가?

월 200만원, 즉 연 2,400만원의 배당금 목표를 달성하기 위한 포트폴리오를 구성해 보겠습니다. 예를 들어 SCHD 40%, JEPI 30%, JEPQ 30% 비중으로 투자할 경우, 필요한 총 투자 자금은 약 3억 4천만원에서 3억 6천만원 수준입니다. 여기에 국민연금 월 60만원을 더하면 월 260만원의 현금 흐름 확보가 가능하며, 이는 적정 생활비를 약간 상회하는 금액입니다.

투자 성향에 따른 ETF 비중 조절과 필요 자산 변화

투자 성향에 따라 ETF 비중을 조절하면 필요한 자산 규모가 달라집니다. 예를 들어 SCHD에 집중 투자(60% 비중)하면 약 4.3억원이 필요하며, 고배당 ETF인 JEPI(60% 비중) 또는 JEPQ(60% 비중)에 집중 투자하면 각각 약 3.1억원, 2.8억원으로 필요한 자산이 줄어듭니다. 배당률이 높을수록 필요 자산은 감소하지만 변동성과 불확실성이 커지고, 안정성을 높이면 더 많은 자산이 필요합니다. 따라서 비중 조절은 수익률뿐 아니라 개인의 투자 성향과 위험 감수 능력에 따른 결정입니다.

월 200만원 배당 목표, 현실적인 의미와 투자 시 고려사항

월 200만원이라는 목표는 단순히 숫자를 넘어, 국민연금만으로는 부족한 현실에서 스스로 만들어야 하는 중요한 현금 흐름의 기준점입니다. 이 목표를 달성하기 위해서는 꾸준한 투자와 함께 각 ETF의 배당률 변동성, 시장 상황 변화 등을 면밀히 고려해야 합니다. 개인의 투자 목표와 성향에 맞춰 신중하게 포트폴리오를 구성하고, 장기적인 관점에서 투자하는 것이 중요합니다. 필요하다면 전문가와 상담하여 자신에게 맞는 투자 전략을 수립하는 것을 권장합니다.

더 자세한 투자 전략은 원본 글에서 확인하세요.