임신 11주차 현대해상 태아보험 가입을 고려하고 계신가요? 2026년 기준으로, 태아보험 가입 시기, 만기 설정, 설계사 선택 기준 등 실제 경험을 바탕으로 꼭 알아야 할 정보와 혜택까지 상세히 정리했습니다.

태아보험, 언제까지 가입해야 하나요? (11주차 가입 후기)

임신 초기에는 몸이 힘들고 무기력감을 느끼기 쉽지만, 꼭 챙겨야 할 것들이 많습니다. 그중 하나가 바로 태아보험인데요. 저 역시 직접 비교하고 신중하게 결정하고 싶어 남편의 도움 대신 미루고 미루다 임신 11주 6일에 현대해상 태아보험에 가입했습니다. 처음에는 막막했지만, 하나씩 알아보니 가입 기준이 명확해지더라고요. 특히 태아보험은 12주차 1차 기형아 검사에서 이상 소견이 나올 경우 가입이 어려울 수 있어, 보통 12주 이전에 가입하는 것을 권장합니다. 물론 검사 결과에 이상이 없거나 치료 목적의 처방이 없다면 22주까지 가입이 가능하지만, 혹시 모를 상황에 대비해 마음 편하게 12주 이전 가입을 목표로 하는 것이 좋습니다. 저처럼 11주차에 가입하는 경우에도 충분히 비교하고 준비할 시간을 가질 수 있습니다.

30세 vs 100세 만기, 어떤 것을 선택해야 할까요?

태아보험을 알아보면서 가장 큰 고민 중 하나는 바로 만기 설정이었습니다. 30세 만기와 100세 만기 사이에서 많은 고민을 했는데요. 100세 만기는 확실히 보험료 부담이 커지는 수준이었습니다. 저희 부부는 현실적으로 아이가 성장한 후 다시 보험 설계를 해준다는 계획을 세워, 20년 납입 30세 만기 상품으로 결정했습니다. 이는 아이가 성인이 되기 전까지 주요 위험을 보장받으면서도, 불필요하게 높은 보험료 부담을 줄일 수 있는 현실적인 선택이었습니다. 물론 개인의 경제 상황이나 자녀 계획에 따라 100세 만기가 더 적합할 수도 있으니, 충분한 상담을 통해 결정하는 것이 중요합니다.

현대해상 태아보험, 실제 보험료와 설계사 선택 기준은?

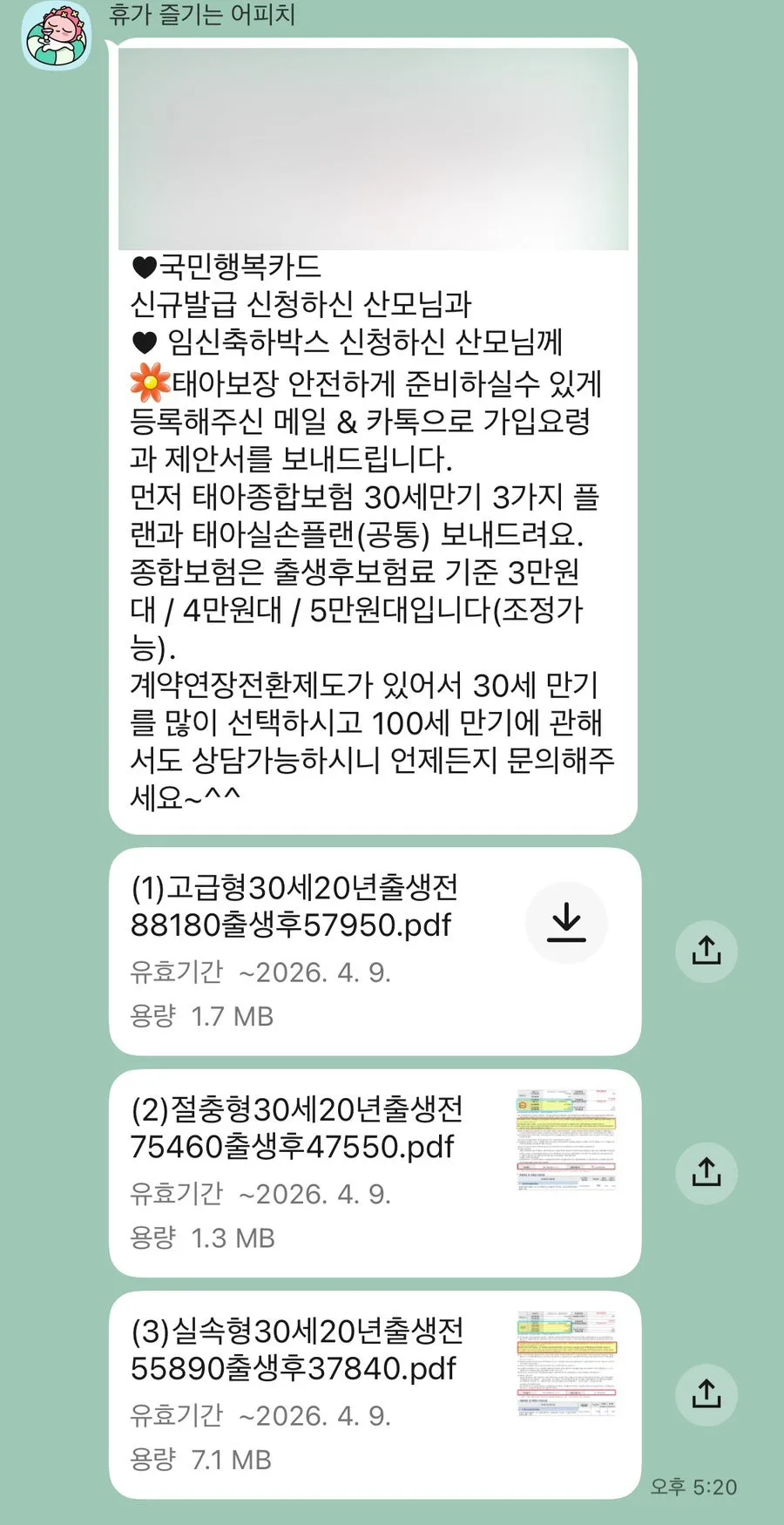

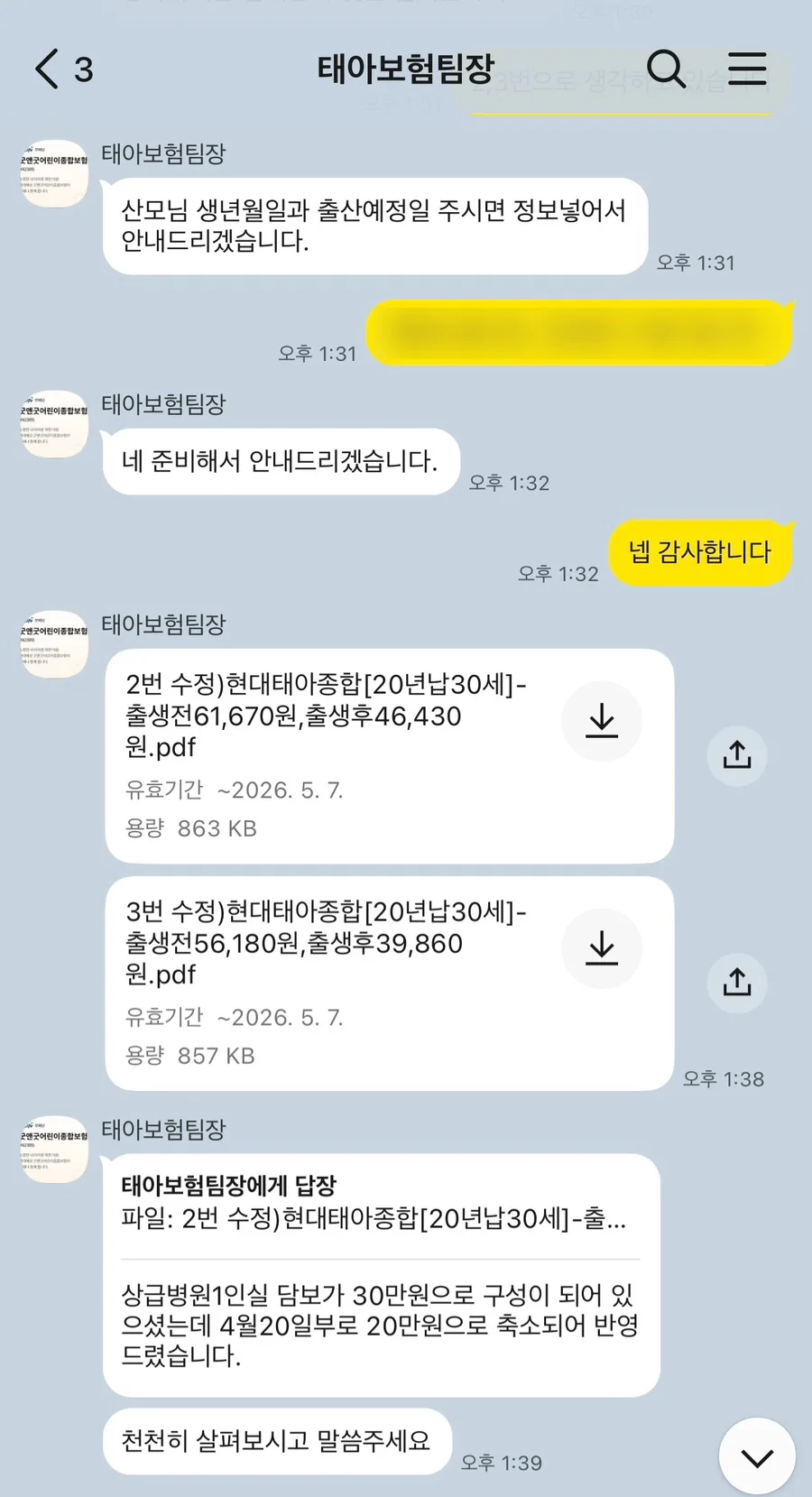

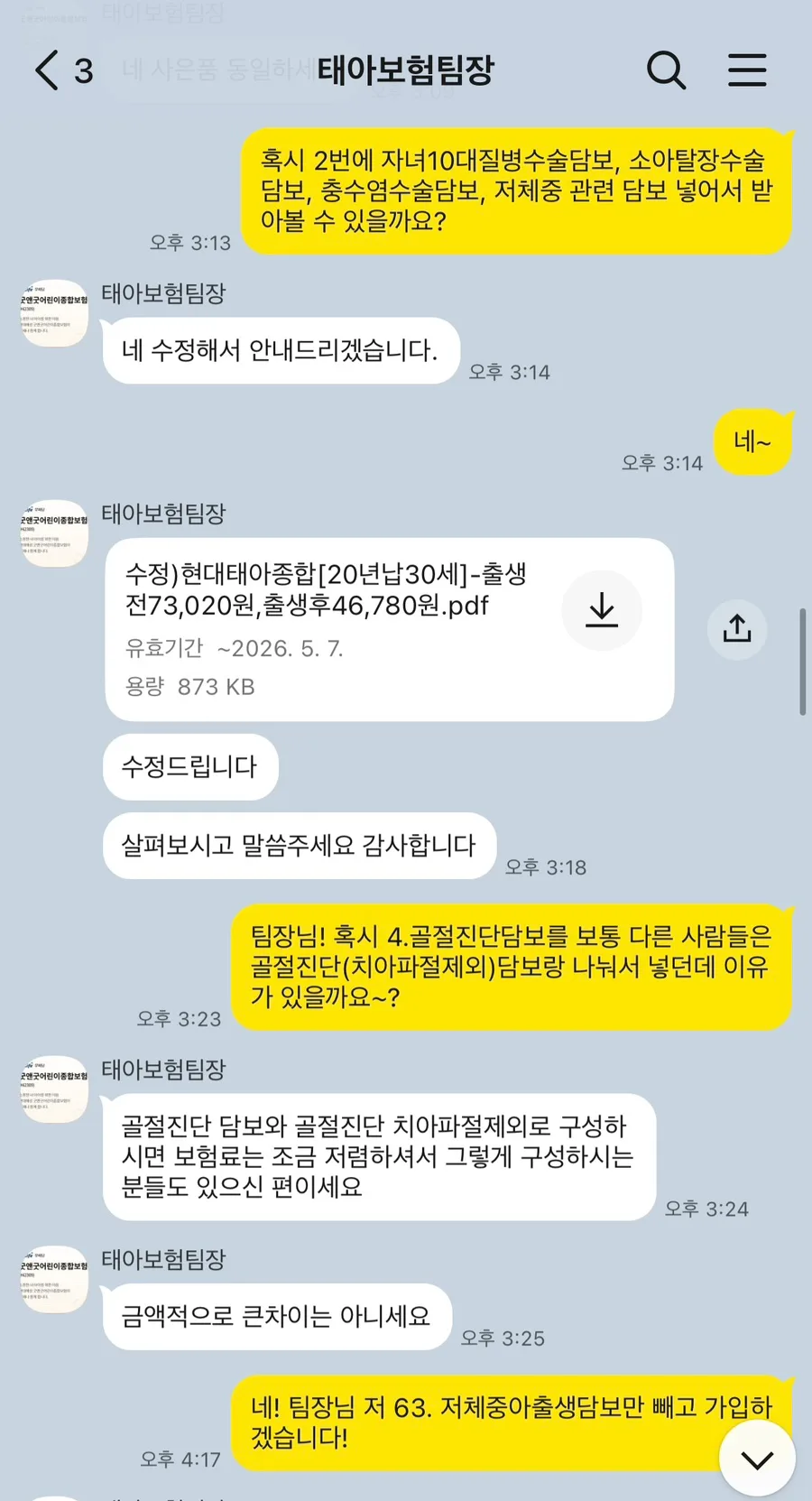

현대해상으로 보험사를 결정한 후, 더 큰 고민은 좋은 설계사를 선택하는 것이었습니다. 맘카페, 보험 비교 앱, 지인 추천 등 다양한 경로를 통해 여러 설계사를 비교해봤는데요. 제가 최종적으로 설계사를 선택한 기준은 크게 두 가지였습니다. 첫째는 산모 특약의 포함 여부, 둘째는 설계사로부터 받을 수 있는 추가 혜택 조건이었습니다. 제가 선택한 설계사님은 산모 특약(임신 중 발생할 수 있는 위험 보장)을 보험료 인상 없이 서비스로 포함해주셨고, 추가적인 혜택 조건도 매우 만족스러웠습니다. 예를 들어, 출생 후 종합보험료의 5배에 해당하는 현금 지급, 소개비 추가 5만원 지급, 13가지 산모 특약 서비스 포함, 그리고 신생아 의류 4종 세트(배냇저고리 2벌, 손싸개, 발싸개) 증정 등이었죠. 이러한 현금성 혜택과 서비스 제공 측면에서 가장 좋은 조건을 제시해주셨고, 무엇보다 문의에 대한 답변이 빠르고 친절하여 높은 만족도를 느꼈습니다. 출생 전에는 종합보험과 산모 특약을 포함하여 월 7만원대로, 출생 후에는 종합보험만으로 월 4만원대로 보험료가 책정되었습니다. (실손보험은 별도로 가입했습니다.)

태아보험 가입 시 주의사항 및 팁

태아보험은 단순히 보험에 가입하는 것을 넘어, 가입 시기, 만기 설정, 특약 구성, 그리고 신뢰할 수 있는 설계사 선택까지 고려해야 할 부분이 생각보다 많습니다. 특히 YMYL(Your Money Your Life) 카테고리에 해당하는 보험 상품은 신중한 접근이 필수적입니다. 예를 들어, 산모 특약은 임신 기간 중 발생할 수 있는 다양한 위험을 보장해주지만, 보험료가 인상될 수 있으므로 본인의 상황에 맞춰 꼭 필요한 특약인지 판단해야 합니다. 또한, 태아보험과 실손(실비)보험은 보장 내용과 구조가 다르기 때문에 별도로 준비하는 것이 일반적입니다. 만약 가입 시기를 놓쳤거나 특정 질병 진단을 받은 경우, 보험 가입이 제한될 수 있으니 가입 전 약관을 꼼꼼히 확인하고, 필요하다면 전문가와 상담하여 본인에게 가장 적합한 상품을 선택하는 것이 중요합니다. 제가 알아본 기준으로 현대해상 태아보험 설계사 정보나 상품 비교가 더 필요하신 분은 댓글을 남겨주시면 공유해 드리겠습니다.

더 자세한 정보는 원본 글에서 확인하세요.