한컴라이프케어(372910) 주가 분석 관련 자주 묻는 질문과 정확한 답변.

한컴라이프케어는 어떤 사업을 영위하는 기업인가요?

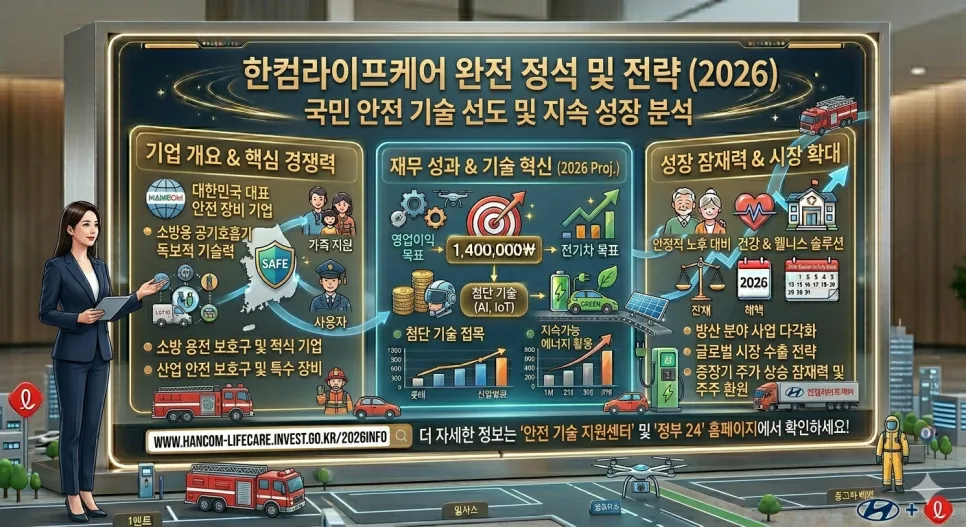

한컴라이프케어는 1971년부터 축적된 50년 이상의 기술력을 바탕으로 개인용 안전장비 및 호흡기 보호 장비 분야를 선도하는 기업입니다. 주요 사업 영역은 소방, 군, 경찰용 안전장비와 산업 현장에서 사용되는 보호구 생산 및 판매이며, 특히 최근에는 방산, 소방, 전기차 화재 대응 솔루션으로 사업 포트폴리오를 확장하며 'K-안전'의 종합 플랫폼으로 거듭나고 있습니다. 질병관리청, 방위사업청 등 정부 기관과 주요 산업체에 제품을 납품하며 안정적인 사업 기반을 다져왔습니다.

2026년 한컴라이프케어의 실적 전망은 어떻게 되나요?

2025년에는 방산 사업의 GLTD 사업 납품 지연으로 인해 매출 감소와 영업 손실을 기록했지만, 2026년에는 이러한 영향이 해소되고 긍정적인 실적 개선이 예상됩니다. 유진투자증권 분석에 따르면 2026년 예상 매출액은 1,394억 원으로 전년 대비 51.4% 증가하며, 영업이익 또한 83억 원으로 흑자 전환이 전망됩니다. 이는 지연되었던 GLTD 프로젝트의 재개와 K5 방독면 9차 양산 공급 등 방산 사업의 본격적인 회복세에 힘입은 결과입니다. 이러한 실적 개선 기대감은 현재 주가에 충분히 반영되지 않아 투자 매력도를 높이는 요인으로 작용할 수 있습니다.

한컴라이프케어의 주요 성장 모멘텀은 무엇인가요?

한컴라이프케어의 성장 모멘텀은 크게 방산, 전기차 화재 대응, 그리고 글로벌 시장 확대로 요약할 수 있습니다. 방산 부문에서는 KCTC 성능개량 사업 참여, K5 방독면 및 도시지역 교전훈련장비 공급 계약 등 굵직한 수주가 이어지며 실적 회복의 기반을 다지고 있습니다. 또한, 전기차 화재 대응 솔루션 개발 및 상용화를 통해 새로운 성장 동력을 확보하고 있으며, 현재 11개국에서 14개 사업을 동시 진행하며 UAE, 유럽, 인도 등 글로벌 시장 진출을 가속화하고 있습니다. 이러한 다각화된 사업 전략은 회사의 지속적인 성장을 견인할 것으로 기대됩니다.

한컴라이프케어의 밸류에이션 매력도는 어느 정도인가요?

현재 한컴라이프케어의 주가는 2026년 예상 실적 기준 PER 13.8배 수준으로, 국내 유사 사업을 영위하는 기업들의 평균 PER 41.0배와 비교했을 때 상당히 할인된 가격에 거래되고 있습니다. 이는 회사의 성장 잠재력 대비 저평가되어 있다는 분석을 가능하게 합니다. 특히, 방산 및 안전 솔루션 시장의 성장성과 회사의 기술력을 고려할 때, 향후 밸류에이션 매력도는 더욱 높아질 것으로 예상됩니다. 다만, 실제 실적 달성 여부와 시장 상황 변동성을 고려한 신중한 접근이 필요합니다.

한컴라이프케어 투자 시 주의해야 할 점은 무엇인가요?

한컴라이프케어 투자 시에는 몇 가지 주의할 점이 있습니다. 첫째, 2025년 실적 부진의 원인이었던 방산 사업의 납품 지연 가능성은 여전히 잠재적 리스크로 작용할 수 있습니다. 둘째, 전기차 화재 대응 솔루션 시장의 경쟁 심화 및 기술 변화 속도를 면밀히 주시해야 합니다. 셋째, 글로벌 시장 진출 시 현지 규제 및 파트너십 리스크를 고려해야 합니다. 개인의 투자 성향과 위험 감수 능력에 따라 투자 결정이 달라질 수 있으므로, 전문가와 상담하여 신중하게 접근하는 것이 좋습니다.

더 자세한 정보는 원본 글에서 확인하세요.