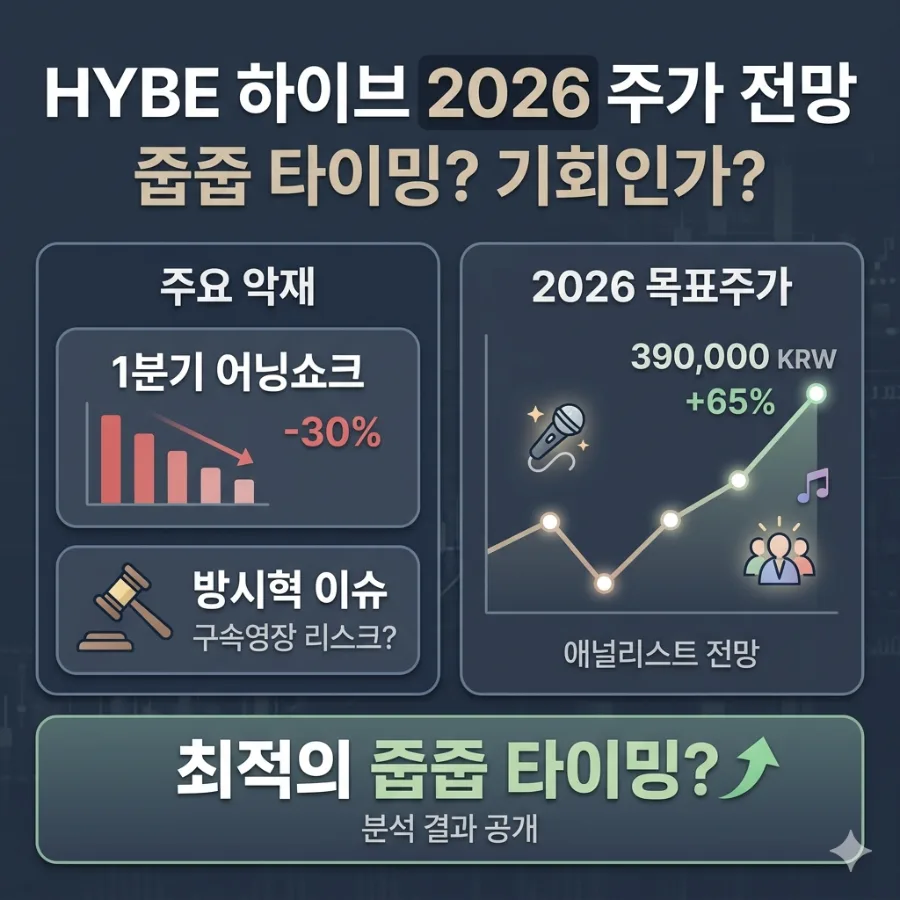

하이브의 2024년 1분기 실적은 1966억 원의 영업손실을 기록하며 투자자들에게 충격을 주었지만, 일회성 비용을 제외하면 흑자 전환 가능성이 제기되며 위기 속 기회를 엿볼 수 있습니다. 2026년까지의 전망을 구체적인 수치와 함께 분석합니다.

하이브 1분기 실적, 적자 규모와 원인은 무엇인가요?

하이브는 2024년 1분기 연결 기준 매출 6983억 원을 기록했지만, 영업손실 1966억 원, 순손실 1585억 원이라는 어닝 쇼크에 가까운 실적을 발표했습니다. 이는 시장 예상치를 웃도는 매출과는 대조적으로, 대규모 적자 전환을 의미합니다. 증권가에서는 이러한 실적 부진의 원인을 임직원 증여 관련 일회성 비용으로 분석하는 시각이 지배적입니다. KB증권은 이 일회성 비용을 제외할 경우 1분기 영업이익이 584억 원으로 컨센서스를 상회했다고 분석했으며, 키움증권 역시 회계상 일회성 비용을 제외하면 사실상 어닝 서프라이즈라고 평가했습니다. 이러한 분석은 단순히 숫자로만 판단하기보다, 실질적인 본업의 성과와 일회성 요인을 구분하여 바라볼 필요가 있음을 시사합니다. 개인적으로는 이러한 일회성 비용이 단기적인 실적에 큰 영향을 미쳤지만, 장기적인 성장 동력과는 분리해서 봐야 한다고 생각합니다.

BTS 복귀 효과와 2분기 전망은 어떻게 되나요?

하이브의 1분기 실적에는 이미 BTS 멤버들의 복귀 효과가 일부 반영되었습니다. 음반, MD, 콘텐츠 매출에서 응원봉, 굿즈, 라이브 스트리밍, 다큐멘터리 판매 등이 실적을 견인하며 하이브의 강력한 팬덤 기반 사업 역량을 다시 한번 입증했습니다. 특히 공연 매출이 본격적으로 집계되기 전임에도 불구하고 이러한 성과를 거두었다는 점은 고무적입니다. 증권가의 관심은 이제 2분기로 옮겨가고 있으며, 특히 BTS의 월드투어에 대한 기대감이 높습니다. KB증권은 24회의 월드투어를 가정하여 콘서트 매출만 2000억 원 이상을 예상하고 있습니다. 다만, 콘서트 비중이 커질수록 아티스트 관련 비용 역시 증가할 수 있으므로, 매출 증대와 더불어 이익률 개선이 동반될 수 있을지가 2분기 실적의 핵심 관전 포인트가 될 것입니다. 이는 단순한 매출 규모 확대가 아닌, 수익성 개선을 통한 질적 성장을 기대하게 합니다.

저연차 아티스트 성장과 하이브의 미래 전략은 무엇인가요?

하이브의 다음 성장 동력으로는 코르티스, 캣츠아이 등 저연차 아티스트들의 성장이 주목받고 있습니다. 이들 아티스트의 음반 선주문량과 해외 스트리밍 지표가 실제 투어, MD, 플랫폼 매출로 성공적으로 이어지는 것이 중요합니다. 이는 BTS 이후의 실적 공백에 대한 우려를 줄이고, 하이브의 지속 가능한 성장 모델을 구축하는 데 핵심적인 역할을 할 것입니다. 개인적으로는 하이브가 현재 위기와 기회가 공존하는 중요한 변곡점에 서 있다고 판단합니다. 기존 아티스트의 강력한 팬덤을 기반으로 신규 아티스트의 성공적인 안착을 이끌어낸다면, 엔터테인먼트 산업 내에서 독보적인 입지를 더욱 공고히 할 수 있을 것입니다. 따라서 저연차 아티스트의 성장은 단순한 신규 수익원 확보를 넘어, 하이브의 미래 경쟁력을 좌우할 중요한 과제입니다.

하이브 실적 관련 자주 묻는 질문 (FAQ)

Q1: 하이브 1분기 적자의 주된 이유는 무엇인가요?

A1: 하이브의 1분기 대규모 적자는 주로 임직원 증여 관련 일회성 비용 발생 때문으로 분석됩니다. 이 일회성 비용을 제외하면 흑자 전환이 가능하다는 증권가 분석이 있습니다.

Q2: BTS 월드투어가 하이브 실적에 미치는 영향은 어느 정도인가요?

A2: BTS 월드투어는 2분기 이후 하이브 실적에 큰 영향을 미칠 것으로 예상됩니다. KB증권은 24회 투어 시 콘서트 매출만 2000억 원 이상을 전망하고 있으며, 이는 실적 개선의 핵심 동력이 될 것입니다.

Q3: 하이브의 장기적인 성장 동력은 무엇인가요?

A3: 하이브의 장기적인 성장 동력으로는 BTS의 성공적인 복귀와 더불어 코르티스, 캣츠아이 등 저연차 아티스트들의 성장이 중요합니다. 이들의 성공적인 안착이 BTS 이후의 실적 공백을 메울 것으로 기대됩니다.

Q4: 하이브 주가 전망은 어떻게 되나요?

A4: 증권가에서는 하이브의 목표주가를 하향 조정하는 추세지만, 대체로 '매수' 의견을 유지하고 있습니다. 일회성 비용 소멸 및 BTS 월드투어 효과 등으로 향후 실적 개선 가능성에 무게를 두고 있습니다.

더 자세한 하이브 실적 분석은 원본 글을 확인하세요.