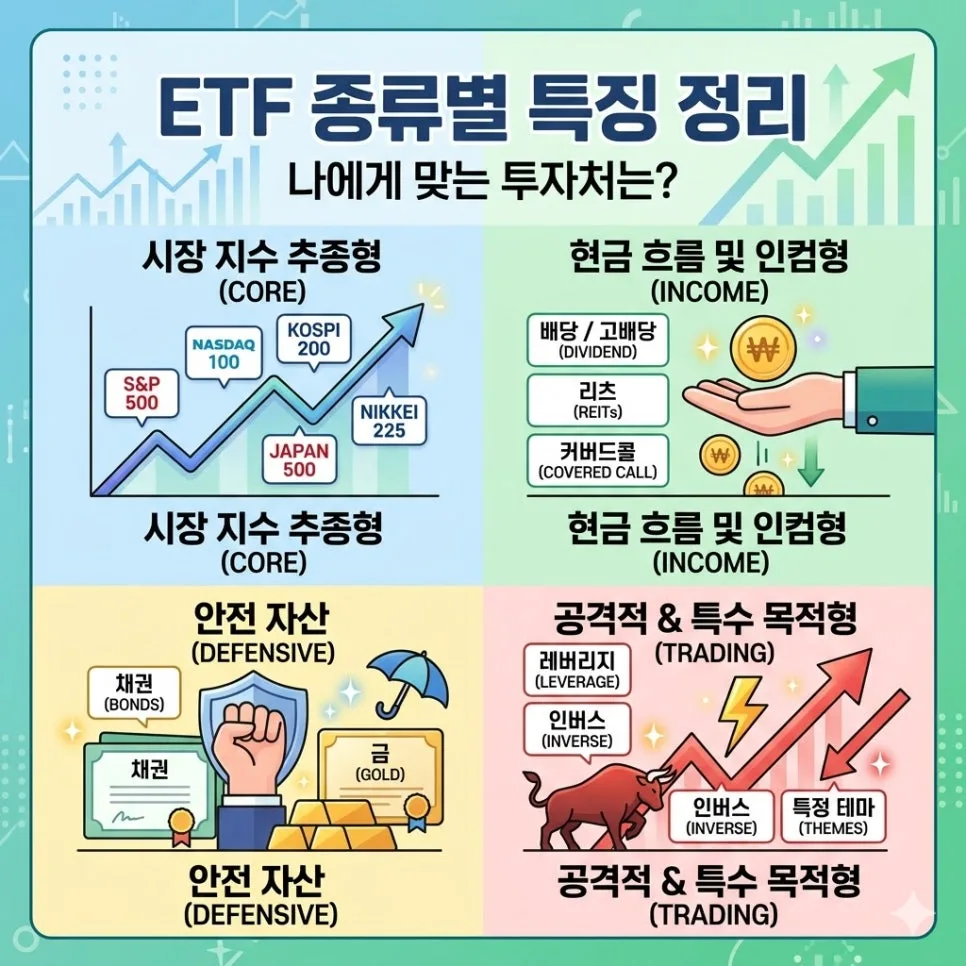

퇴직연금의 안전자산 30% 의무 규정을 지키면서도 주식 비중을 최대 85%까지 늘리고 월 배당 수익까지 얻고 싶다면, 'PLUS 고배당주채권혼합' ETF가 좋은 대안이 될 수 있습니다. 이 ETF는 퇴직연금 계좌에서 안전자산으로 인정받으면서도 실제 주식 비중을 높여 수익률을 극대화하는 데 도움을 줍니다.

퇴직연금 안전자산 30% 룰, 왜 답답할까요?

많은 분들이 퇴직연금(DC/IRP)을 직접 운용하며 노후 자산을 적극적으로 불려나가고자 합니다. 하지만 '안전자산 30% 룰' 때문에 S&P500이나 나스닥 같은 주식형 ETF에 100% 투자하지 못하고, 나머지 30%를 예금이나 저수익 채권형 상품에 묶어두어야 하는 상황에 답답함을 느끼곤 합니다. 이는 곧 수익률 극대화에 대한 아쉬움으로 이어지며, '안전자산 규정을 지키면서 주식 비중을 더 늘릴 수는 없을까?' 하는 고민을 하게 만듭니다. 특히, 이 안전자산 비중에서 배당 수익까지 기대할 수 있다면 금상첨화일 것입니다.

'PLUS 고배당주채권혼합' ETF, 주식 비중 85%까지 늘리는 비결은?

이 ETF의 가장 큰 장점은 퇴직연금 계좌에서 '안전자산'으로 분류된다는 점입니다. 일반적으로 위험자산 비중을 최대 70%로 제한하는 규정 하에서, 이 ETF를 안전자산 30%에 편입하면 실제 계좌의 주식 비중을 최대 85%까지 합법적으로 끌어올릴 수 있습니다. 예를 들어, 기본 주식형 ETF에 70%를 투자하고, 나머지 30% 중 절반인 15%를 이 ETF에 투자한다고 가정하면, 총 주식 비중은 70% + 15% = 85%가 됩니다. 이는 퇴직연금 규정을 준수하면서도 수익률 잠재력을 높일 수 있는 실질적인 전략입니다.

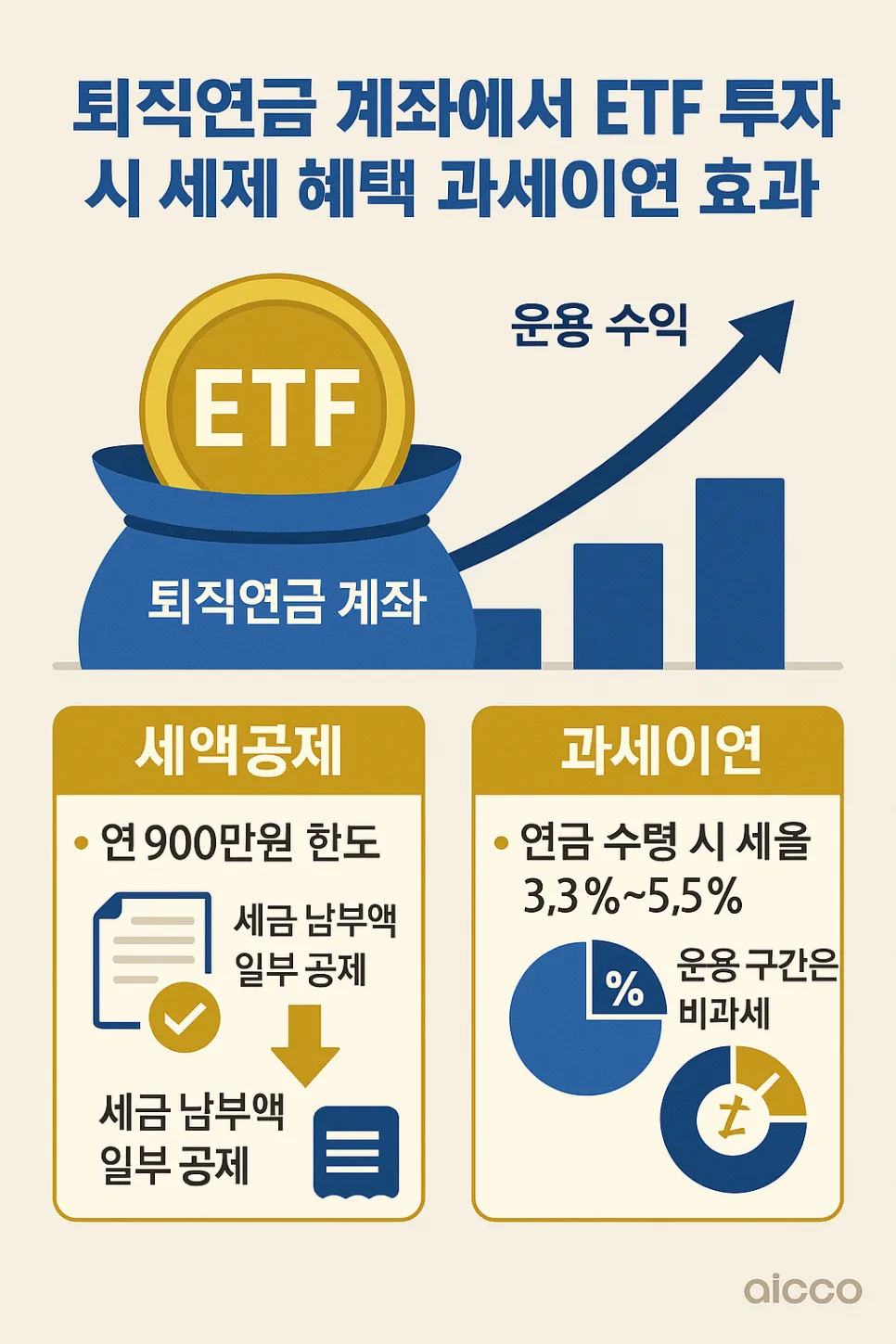

월 46원 배당금, 복리 효과 극대화 가능성은?

이 ETF는 단순히 주식 비중을 늘리는 것을 넘어, '고배당주'라는 이름에 걸맞게 매월 꾸준한 현금 흐름을 제공합니다. 현재 기준으로 주당 46원의 월 배당금을 지급하며, 이는 안전자산 의무 비중을 채우면서도 추가적인 수익을 얻을 수 있다는 의미입니다. 이렇게 매월 지급되는 배당금을 재투자하면 연금 계좌의 핵심인 복리 효과를 더욱 강력하게 누릴 수 있습니다. 이는 장기적인 노후 자산 증식에 매우 유리한 전략이 될 수 있습니다.

채권과 주식의 시너지, 하락장에서도 든든한 이유는?

이 ETF는 주식과 채권이 혼합된 형태로 구성되어 있어, 시장 상황에 따라 유연하게 대응할 수 있는 장점을 가집니다. 상승장에서는 고배당주의 주가 상승과 배당 수익을 통해 높은 수익을 기대할 수 있으며, 하락장에서는 채권의 안정적인 성격을 통해 포트폴리오의 변동성을 효과적으로 관리할 수 있습니다. 즉, 주식의 성장성과 채권의 안정성을 동시에 추구하며 자산을 보호하는 시너지 효과를 발휘합니다. 이는 퇴직연금과 같이 장기적인 관점에서 안정적인 운용이 필요한 자산에 적합합니다.

퇴직연금 30%, 이제 수익률 갉아먹는 돈이 아닙니다

퇴직연금 계좌의 안전자산 30% 의무 비중을 더 이상 수익률을 저해하는 요소로만 생각할 필요가 없습니다. 'PLUS 고배당주채권혼합' ETF를 활용하면 채권의 안정성을 확보하면서도 주식 비중을 한계까지 끌어올리고, 매월 지급되는 고배당을 통해 추가 수익까지 기대할 수 있습니다. 따라서 퇴직연금 운용 시 안전자산 비중을 어떻게 활용할지 고민하는 투자자라면 이 ETF를 고려해볼 만합니다. 개인의 투자 성향과 목표에 따라 전문가와 상담 후 신중하게 결정하는 것이 좋습니다.

더 자세한 내용은 원본 글에서 확인하세요.