결론부터 말씀드리면, 퇴직금 1억 원으로 안정적인 시스템 소득을 만들기 위해서는 물가 상승률을 상회하는 인컴 자산에 투자하고, 장기적인 관점에서 근로 소득 창출 능력을 키우는 것이 중요합니다. 특히 20년 뒤 현재 생활비의 두 배가 필요하다는 점을 고려하여, 배당주, 리츠, 인컴 펀드 등을 활용한 포트폴리오 재구성 및 자기 계발 투자를 병행해야 합니다.

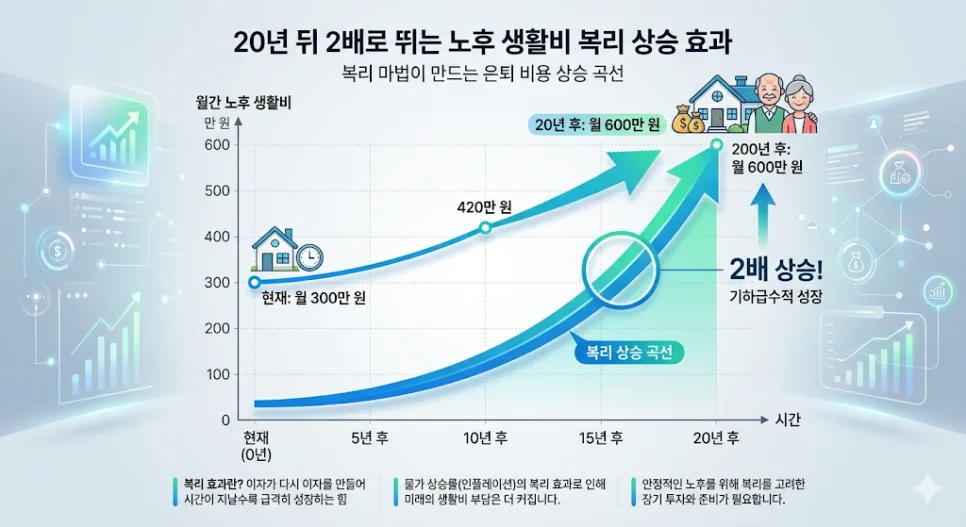

20년 뒤 생활비 2배 폭등? 인플레이션의 역습에 대비하는 법은?

현재 부부 기준 월 330만 원의 노후 생활비는 20년 뒤 물가 상승률 4%를 적용하면 약 660만 원 이상으로 두 배가 됩니다. 이는 국민연금연구원 등 공신력 있는 기관의 장기 데이터에서도 확인되는 현상입니다. 따라서 현재의 현금 가치를 유지하기 위해서는 단순히 예적금에 자산을 묶어두는 것이 아니라, 물가 상승률을 따라잡을 수 있는 자산으로 포트폴리오를 재구성해야 합니다. 특히 은퇴 후에도 안정적인 현금 흐름을 확보하기 위한 '인컴 자산'의 중요성이 더욱 커지고 있습니다.

은퇴 후 삶은 '지옥'이 아닌 '연옥'과 같으며, 자산 배분 전략에 따라 천국과 지옥이 결정됩니다. 따라서 지금 당장 자산 포트폴리오를 점검하고 재정비하는 것이 필수적입니다.

예적금 대신 '인컴 자산'으로 갈아타야 하는 이유는?

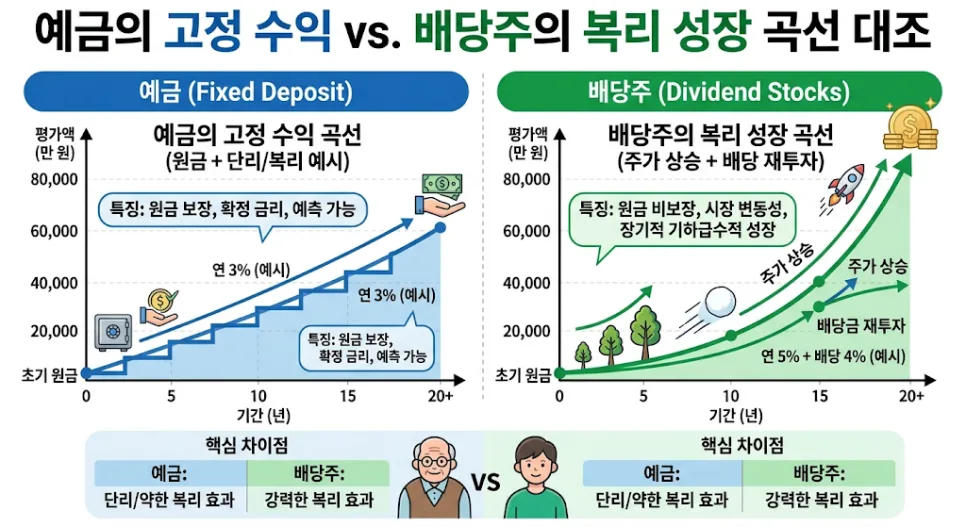

인플레이션으로 인한 현금 가치 하락을 방어하기 위한 가장 효과적인 방법은 '인컴 자산'으로의 이동입니다. 인컴 자산이란 배당주, 리츠(REITs), 인프라 펀드처럼 정기적인 현금 흐름을 창출하는 자산을 의미합니다. 전문가가 운용하는 '인컴 펀드' 역시 좋은 대안이 될 수 있습니다. 예금은 연 4%의 고정 이자를 지급하지만 원금 가치가 물가 상승률을 따라가지 못해 실질 가치가 하락하는 반면, 배당주나 리츠는 기업 이익 증가에 따라 배당금이 성장하고 자산 가치 상승을 통해 원금(순자산) 또한 증가할 가능성이 있습니다. 이는 장기적으로 물가 상승과 함께 자산 가치가 불어나는 효과를 가져옵니다.

AI 주식 vs 배당주, 나에게 맞는 황금 비율은?

최근 AI, 로봇 등 성장주가 급등하면서 배당주 투자가 답답하게 느껴질 수 있습니다. 하지만 투자 전략은 개인의 연령과 투자 목표에 따라 달라져야 합니다. 3040 직장인의 경우, 자본을 공격적으로 불려야 하므로 AI, 바이오 등 성장주 비중을 높이는 것이 유리합니다. 반면 5060 은퇴 임박자라면, 외부 충격에 강하고 안정적인 현금 흐름을 제공하는 배당/인컴 자산의 비중을 70%까지 높이고, 나머지 30%만 성장주에 투자하는 것이 장기적으로 위험을 줄이면서 높은 수익을 얻는 '불태(不殆) 전략'입니다. 오랜 월가 데이터는 꾸준히 배당을 늘리는 기업의 장기 보유가 가장 안정적인 수익 창출 방법임을 증명하고 있습니다.

나이에 따른 코어(Core)와 위성(Satellite) 전략은 안정적인 노후 준비의 핵심입니다.

퇴직금 1억, 70세까지 월 400만원 버는 'SOC 전략'이란?

퇴직금 1억 원으로 무리한 투자를 하기보다, 70세까지 월 400만 원의 근로 소득을 창출할 수 있는 '자기 계발(SOC: Self-Owned Capital)'에 투자하는 것이 가장 확실한 노후 대비책이 될 수 있습니다. 이는 단순히 금융 상품 투자에만 의존하는 것이 아니라, 자신의 노동력과 전문성을 활용하여 지속적인 소득원을 만드는 전략입니다. 예를 들어, 은퇴 후에도 전문성을 살려 컨설팅, 강의, 프리랜서 활동 등을 통해 추가 소득을 창출하는 것입니다. 이는 금융 시장의 변동성에 대한 의존도를 낮추고, 실질적인 경제적 자유를 이루는 데 기여할 수 있습니다. 개인 상황에 따라 전문가와 상담하여 자신에게 맞는 SOC 전략을 수립하는 것이 중요합니다.

자세한 내용은 원본 글에서 확인하세요.